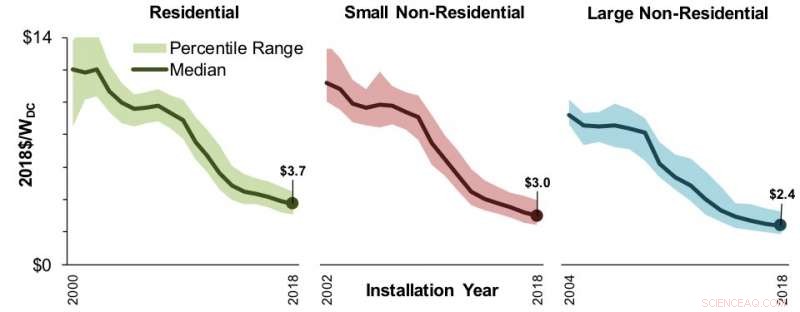

Grafer visar installerade pristrender över tid. Prissättningstrender baseras endast på värdägda system. Skuggade områden visar intervallet 20:e till 80:e percentilen. Stora icke-bostadssystem består av projekt större än 100 kilowatt och, om den är markmonterad, mindre än 5 megawatt växelström (AC). (Kredit:Berkeley Lab)

Den senaste upplagan av Lawrence Berkeley National Laboratorys (Berkeley Labs) årliga Tracking the Sun-rapport visar att priserna för distribuerade solenergisystem fortsatte att falla under 2018, att branschpraxis fortsatte att utvecklas, och att systemen blir större och effektivare.

Rapporten beskriver pris- och tekniktrender för distribuerade solenergiprojekt nationellt, samla in data på projektnivå från cirka 1,6 miljoner system, representerar ungefär 80 % av alla system installerade fram till slutet av 2018. Mer än 2 miljoner distribuerade solenergiprojekt är för närvarande i drift i USA.

Viktiga resultat från årets rapport inkluderar:

- Installationspriserna fortsatte att falla under 2018 och in i 2019. Nationella medianpriser för installerade installationer sjönk jämfört med föregående år med 5 % till 7 % över hela marknaden, fortsatta trender sett under de senaste fem åren. Innan några incitament, nationella medianinstallerade priser 2018 nådde 3,70 USD per watt för bostäder, $3,00 för små lokaler, och $2,40 för stora icke-bostadssystem.

- Installerade priser varierar beroende på stat. Priserna per watt varierade kraftigt för alla sektorer och regioner, allt från den lägsta $2,80 i Wisconsin till den högsta på $4,40 i Rhode Island för bostadssystem. Prisintervallet för små utomhussystem var liknande, från $2,50 i Washington till $3,70 i Minnesota. Statsskillnader härrör, till viss del, från underliggande marknadsförhållanden, såsom marknadsstorlek och konkurrens, såväl som skillnader i tillstånds- och sammankopplingsprocesser, skatter, och incitament.

- Andra drivkrafter av priser. Andra skillnader i pris kan bero på systemstorlek, modul- och invertertyp, monteringstyp, plats, installatör, värd kundtyp, och nybyggnation kontra ombyggnader. Årets rapport innehåller för första gången en ny bilaga med en analys som syftar till att isolera effekterna av individuella prissättningsdrivare, inklusive egenskaper hos den lokala solcellsmarknaden relaterade till marknadens storlek, konkurrens, installatörserfarenhet, och andra faktorer.

- Marknadstrender. Tredjeparts ägande av bostäder och små icke-bostadssystem har minskat de senaste åren, sjunkande till 38 % och 14 % av 2018 års urval, respektive. Den trenden speglar framväxten av bostadslåneprodukter, bland andra faktorer. Tredjepartsägande av stora icke-bostadssystem har, istället, inte visat någon tydlig nedgång, representerar 34 % av 2018 års urval. Skattebefriade kunder, som skolor, regering, och ideella organisationer – som oftare ägs av tredje part, utgjorde en oproportionerligt stor andel (ungefär 20 %) av systemen utanför bostäder.

- Distribuerade solcellssystem blir allt större, mer effektiv. Mediansystemstorlekarna 2018 växte till 6,4 kilowatt för bostäder och ungefär 50 kilowatt för icke-bostadssystem, med 20 % av de senare större än 200 kilowatt. De större systemstorlekarna återspeglar delvis en stadig ökning av moduleffektivitet, som steg en hel procentenhet till en median på 18,4 % bland de system som installerades förra året. Rapporten täcker också systemdesigntrender, inklusive panelorientering, växelriktarens belastningsförhållanden, sol-plus-lagring, användning av kraftelektronik på modulnivå, och tredje parts ägande.