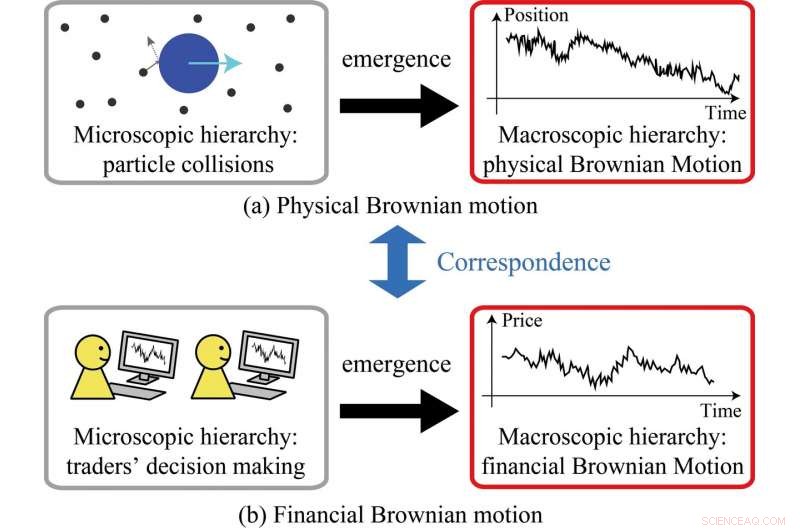

Den kinetiska teorin om molekyler, involverar många kollisioner mellan partiklar, leder till uppkomsten av fysisk Brownsk rörelse (a). Genom att generalisera det kinetiska ramverket, studien visade uppkomsten av finansiella Brownska rörelser från beslut fattade av enskilda handlare (b). Kredit:Kiyoshi Kanazawa vid Tokyo Institute of Technology

Genom att släppa lös kraften i big data och statistisk fysik, forskare i Japan har utvecklat en modell som hjälper till att förstå hur och varför ekonomisk Brownsk rörelse uppstår. Forskare vid Tokyo Institute of Technology (Tokyo Tech) har fört världarna inom fysik och finans ett steg närmare varandra.

I en studie publicerad i Fysiska granskningsbrev , teamet visade framgångsrikt de nära parallellerna mellan slumpmässiga rörelser av partiklar i en vätska (kallad fysisk Brownsk rörelse) och prisfluktuationer på finansmarknaderna (känd som finansiell Brownsk rörelse).

Genom att göra så, de återupplivar den franske matematikern Louis Bacheliers framstående arbete, som år 1900 var den första som beskrev den stokastiska processen, som senare blev känd som Brownsk rörelse i samband med finansiell modellering. Utomordentligt, Bacheliers resultat publicerades fem år innan Albert Einstein publicerade sin första artikel om fysisk Brownsk rörelse.

"De mystiska likheterna mellan fysisk och ekonomisk Brownsk rörelse har fascinerat forskare i över 100 år, " säger forskarna. "I vår studie, vi har klargjort hur finansiell Brownsk rörelse uppstår ur mikroskopisk dynamik på finansmarknaden baserat på direkt observationsdata och teoretiska analyser."

Om man tittar på marknaden för amerikanska dollar och japanska yen, teamet använde stordataanalys för att förstå vad som händer på mikronivå, som kokar ner till beslutsfattandet av enskilda valutahandlare.

Flera studier som tidigare utförts på Tokyo Tech av medförfattare till denna studie, inklusive Misako Takayasu, lade grunden för att utforska uppkomsten av ekonomisk Brownsk rörelse mer i detalj.

Det nuvarande arbetet, leds av Kiyoshi Kanazawa och övervakas av Takayasu och andra, gynnades av en mer omfattande datauppsättning som blev tillgänglig i juli 2016. Denna datauppsättning möjliggjorde en noggrann metod för att spåra trendföljande beteende hos enskilda handlare. När de granskas gemensamt, denna trendföljning visade sig vara analog med begreppet tröghet i fysiken.

Dessutom, forskarna kunde skala upp sin modell för att visa att deras tillvägagångssätt var förenligt med större (makroskopisk) dynamik. Således, de utvecklade ett ramverk som liknar den kinetiska teorin om molekyler, som utgör den teoretiska grunden för fysisk Brownsk rörelse (se figur 1.). De drar slutsatsen att deras modell, rotade i standardfysik, ger en solid grund för att förstå prisfluktuationer på stabila finansiella marknader.

De syftar också till att undersöka instabila marknader som är sårbara för externa chocker – ett enormt utmanande forskningsområde som kommer att kräva bättre förståelse för hur handlare reagerar på olika chocker, samt hur sådana beteenden skulle kunna återspeglas i en teoretisk modell.

"Vi tror starkt på att finansmarknaderna är ett bra ämne för hård vetenskap att ta itu med, tack vare de senaste tekniska genombrotten som big data-analys, " de säger.