Under de senaste åren, den oöverträffade tillväxten av mobila finansiella tjänster i Afrika söder om Sahara har trotsat alla förväntningar. Medan Kenya ofta nämns som ett ledande exempel på digital transformation, Ghana har nyligen blivit den snabbast växande mobila penningmarknaden i Afrika, med registrerade konton som sexdubblades mellan 2012 och 2017. Landets erfarenheter ger ett nytt perspektiv på dess digitala transformation och visar att teknik kan hjälpa till att modernisera det finansiella systemet samt även stödja en större finansiell integration.

I Ghana, mobila finansiella tjänster används mestadels av dem som är dåligt betjänade av den traditionella finansiella sektorn. 2017 års Global Findex databas visar att tillgången till formella finansiella tjänster ökade från 41 % av vuxna 2014 till 58 % 2017]. Detta beror till stor del på mobilkonton, med 20 % av användare av digitala plånböcker som tidigare saknat bank. Dessa representerar nu cirka 40 % av alla kontoinnehavare, jämfört med 13 % 2014.

Vidare, genom att minska längden på transaktioner och därmed förknippade risker och kostnader, mobilpengarlösningar tillgodoser bättre behoven hos utsatta kunder som småbrukare. Medan landsbygdens tillgång till formella finansiella konton fortfarande är låg, siffrorna har nästan fördubblats sedan 2011, [från 26 % till 51 %]. I dag, cirka 40 % av betalningarna för försäljning av jordbruksprodukter sker via ett formellt konto, och i de flesta fall till ett konto för mobilpengar.

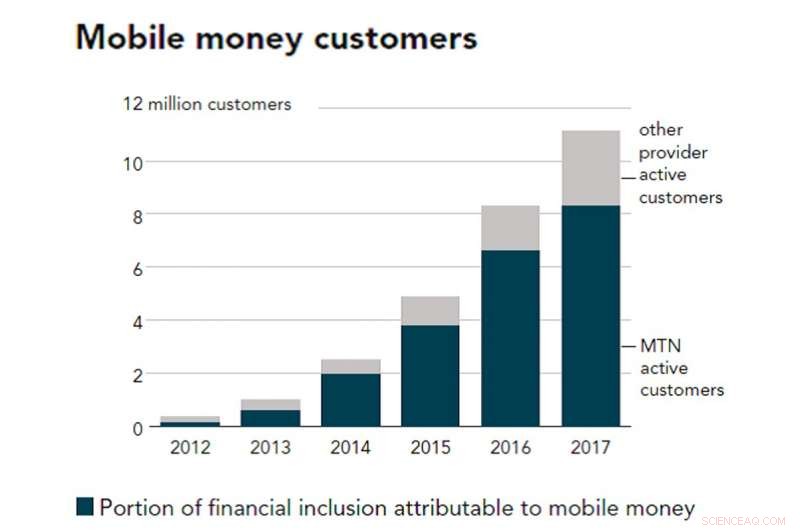

Mobilpengar ökar

Många faktorer förklarar den snabba utvecklingen av mobilpengar i Ghana. Först, den starka penetrationsgraden för mobiltelefoner (cirka 128 % av befolkningen) gör en utbredd användning av mobila pengartjänster möjlig, särskilt på landsbygden. Andra, och ännu viktigare, den ghananska framgången är produkten av en rätt blandning av konsumentdriven praxis och en gynnsam lagstiftningsmiljö för branschen, byggd på baksidan av tidiga infrastrukturinvesteringar.

Kredit:Access Strand (2015), Författare tillhandahålls

Om Ghana kan skryta med att stå för mobilpengar idag, under de första åren kämpade digitala tjänster för att vinna dragkraft. Den ursprungliga förordningen från 2008 för filiallös bankverksamhet var mycket restriktiv, införa regler och krav som avskräckte de flesta initiativ. Reglerna återspeglade det upplevda "högriskspelet" att tillåta icke-bankaktörer som mobilnätsoperatörer att utfärda e-pengar och potentiella negativa konsekvenser för stabiliteten i Ghanas banksektor.

När det blev uppenbart att adoptionen föll långt under förväntningarna, med stöd av den rådgivande gruppen för att hjälpa de fattiga (CGAP), Bank of Ghana gick med på att engagera sig med alla intressenter och ta en andra titt på reglerna för att ändra kursen för mobila pengar i landet. De reviderade riktlinjerna för e-pengarutgivare för 2015 övergick till ett mer flexibelt tillvägagångssätt, ge nya aktörer inom tillhandahållandet av finansiella tjänster och större utrymme för experiment.

Nyckelinitiativ

Förutom att skapa ett regelverk anpassat till användarnas och operatörernas behov, Ghananska myndigheter tog andra viktiga initiativ för att stödja utvecklingen av innovativ betalningsteknik. Understruken i den senaste ekonomiska uppdateringen från Världsbanken, utbyggnaden av agentdistributionsnätverket – från cirka 6, 000 agenter under 2012 till mer än 150, 000 under 2015 – var nyckeln till att ge fler in- och utbetalningsmöjligheter och övergripande bekvämlighet med att använda mobila pengar.

I maj 2018 lanserade Ghana också ett av de första interoperabla systemen i Afrika, möjliggör transaktioner mellan de olika leverantörerna av mobiltelefontjänster. Interoperabilitetsbetalningarna nådde 308 miljoner GHS (57 miljoner US-dollar) i slutet av mars 2019. Slutligen, Införandet av det biometriska kortet E-zwich bör underlätta igenkänning och användning av betalningslösningar för alla kortinnehavare.

Kredit:The Conversation

Användarnas användning av mobilbank ökar, men har begränsats av begränsad acceptans från handlaren:2,7 miljoner kort har utfärdats och 7,7 miljoner transaktioner hanterats, representerar 2 % av Ghanas BNP. Även om de flesta betalningar omedelbart tas ut, 53 % har restvärde.

Ghanaier har hittills använt mobila plånböcker främst för att överföra pengar till en person (peer-to-peer, P2P). Enligt uppgifter från Bank of Ghana, det totala värdet av alla mobila pengatransaktioner nådde 156 miljarder GHS (29 miljarder US-dollar) 2017, jämfört med 35 miljarder GHS (6,5 miljarder US-dollar) 2015. Gradvis har utbudet av mobilt tillgängliga varor och tjänster framgångsrikt utökats till köp av mobilkommunikationskrediter, betalning av räkningar eller löner för public service.

För att uppnå hållbar förändring, Ghanas nästa utmaning kretsar kring att digitalisera statliga insamlingar och nyttobetalningar – regering-till-folk (G2P) och vice versa – varav majoriteten fortfarande betalas kontant. Att digitalisera dessa betalningar kommer att bidra till att bredda skattebasen, öka storleken på den formella ekonomin, samt stödja ansträngningar för ekonomisk integration.

Ett intressant exempel på ett sådant initiativ är den digitala förnyelseprocessen av Ghanas National Health Insurance Authority, vars roll är att säkerställa tillgång till grundläggande hälso- och sjukvård för alla invånare. Medan varje år omkring 11 miljoner medlemmar förnyar sitt medlemskap personligen på ett NHIA-distriktskontor, processen förblir lång (tar upp till en dag), dämpa den uppåtgående trenden i förnyelsetakten. Stöds av Impact Insurance Facility av International Labour Organization och Agence Française de Développement (AFD), den effektiva och användarvänliga plattformen tillåter användare att förnya sitt medlemskap via en mobiltelefon.

Vidare, Digitalisering kommer att hjälpa till att bättre identifiera och verifiera leverantörer som kan förbättra tillgången till prisvärd och kvalitativ sjukvård. Ökande förnyelser kommer också att minska bedrägeri, och potentiellt leda till en uppskattad minskning av NHIA:s årliga underskott med 15-25 %.

Kredit:The Conversation

Möjliggör innovation

Ghana erbjuder ett unikt fall av statligt åtagande att skapa en lämplig arbetsmiljö för innovation. Digitala lösningar har möjliggjort bredare tillgång till finansiella tjänster som sjukförsäkring, mobilbaserade pensionssystem (se People's Pension Trust) och mikrokreditlån. Fler och fler tidigare obankade användare använder nu mikrolånetjänster (från 2 US-dollar). För första gången, användare kommer också att få ränta på sina digitala sparkonton, med en total ränta som betalades till innehavare av plånböcker för elektroniska pengar på 24,8 miljoner GHS (4,5 miljoner US-dollar) under 2016.

Dock, i en miljö med låg finansiell kunskap, många av dem som använder digitala kreditprodukter förstår inte fullt ut sina rättigheter och skyldigheter som konsumenter, och ibland faller offer för rovdrift. Går framåt, den ghananska konsumentskyddsförordningen måste ta itu med kundskyddsfrågor som tas upp av digitala finansiella tjänster, i linje med rekommendationer från Social Performance Task Force, stöds av AFD.

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.