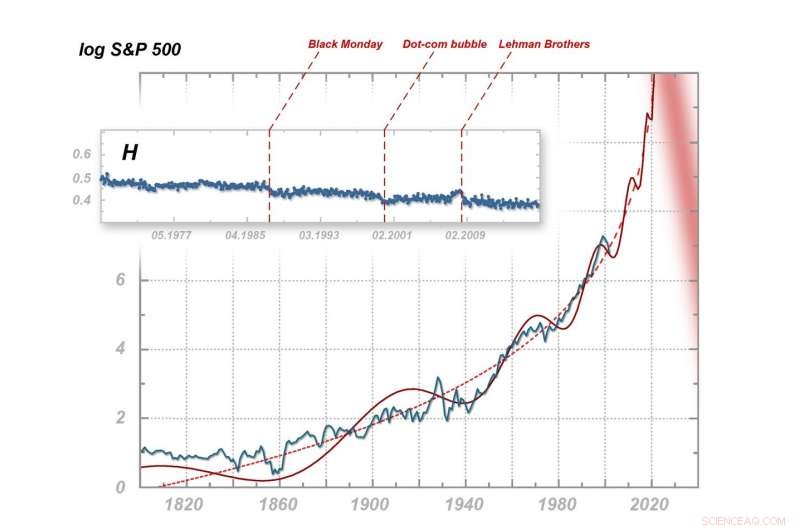

Multifractal och fraktal manifestationer av nervositet i världsekonomin. Överst:förändringar i Hurst-exponenten för S&P 500-index under det senaste halvseklet, med ögonblicken av finansiella krascher markerade. Nedan:svängningar av S&P 500 under åren 1800-2003 med extrapolering (gjord 2003) till 2025. Kredit:IFJ PAN

Den närmaste framtiden för den globala ekonomin ser extremt dyster ut. Denna pessimistiska prognos kommer från avancerad statistisk analys av S&P 500 aktiemarknadsindex, nyligen publicerad av forskare från Institutet för kärnfysik vid den polska vetenskapsakademin i Krakow. Baserat på deras analys, forskarna förklarar varför, om upp till ett dussin år eller så, vi kan förvänta oss en finansiell härdsmälta utan motstycke.

Black Monday, sprängningen av dot-com-bubblan och Lehman Brothers konkurs skakade om den globala ekonomin. Snart, dock, vi kan behöva hantera en sådan gigantisk kollaps av finansmarknaderna att alla tidigare krascher kommer att framstå som mindre stötestenar i jämförelse. Denna katastrofala vision kommer från den multifraktala analysen av finansiella marknader som presenteras på sidorna av Komplexitet av forskare från Institutet för kärnfysik vid den polska vetenskapsakademin (IFJ PAN) i Krakow – och det sammanfaller med deras tidigare prognoser från ett dussintal år sedan.

"Datan är, tyvärr, ganska entydigt. Det verkar som att sedan mitten av 2020-talet, en global finanskrasch av tidigare aldrig skådad omfattning är högst sannolik. Den här gången, förändringen kommer att vara kvalitativ, verkligen radikal, " säger prof. Stanislaw Drozdz (IFJ PAN, Krakow tekniska universitet).

I deras senaste publikation, forskare från IFJ PAN tittade på olika ekonomiska data, inklusive den dagliga noteringen av Standard &Poor's 500-index under perioden januari 1950 till december 2016. Huvudmålet med Krakow-forskarnas artikel var att inte göra katastrofala prognoser, utan att på ett trovärdigt sätt presentera frågor som rör förekomsten av multifraktaleffekter i de finansiella tidsserierna (d.v.s. priser eller aktiemarknadsindex). Forskarnas uppmärksamhet drogs särskilt till en graf som visar förändringar i Hurst-exponenten, beräknas för S&P 500 baserat på multifraktalspektra erhållna under analysen.

Hurst-exponenten kan anta värden från 0 till 1 och återspeglar graden av känslighet hos ett system för en trendändring. Ett värde lika med 0,5 betyder att i nästa mätning, det fluktuerande testade värdet har samma sannolikhet att växla upp som att växla ned. Värden under 0,5 indikerar en större tendens till växling i fluktuationsriktningarna:en värdestegring ökar sannolikheten för en minskning eller vice versa, vilket i ekonomisammanhang kan tolkas som ett symptom på nervositet. Värden över 0,5 indikerar förändringarnas ihållande karaktär och tendensen för systemet att bygga en trend. Efter en ökning, det finns då en högre sannolikhet för ytterligare en ökning, och efter en minskning - ett större efterföljande fall.

Stabil, Mogna marknader erkänns som de vars Hurst-exponent är lika med 0,5 eller endast visar små avvikelser från detta värde. Hurst-grafen för S&P 500 börjar faktiskt på 0,5. Den 19 oktober, 1987, dock, det var en krasch – Black Monday. Exponenten minskade sedan något, men i mer än ett decennium, den förblev relativt stabil igen. Vid sekelskiftet, det var ett tydligt fall, och i mars 2000, dot-com-bubblan hade spruckit. Precis som tidigare, Hurst-exponenten stabiliserades igen, men för en kortare period. I slutet av det första decenniet, det började plötsligt växa snabbt, bara för att falla efter Lehman Brothers konkurs i september 2008. Från det ögonblicket, Hurst-exponenten återgick inte bara till värdet 0,5, men under det senaste decenniet, den har ganska tydligt och systematiskt fallit under det särskilt oroande värdet 0,4.

"Det som också är slående i förändringarna i Hurst-exponenten för S&P 500 är de förkortade tidsintervallen mellan på varandra följande krascher och det faktum att efter varje kollaps, indikatorn återgår aldrig till sin ursprungliga nivå. Vi har här en tydlig signal om att nervositeten på världsmarknaden växer hela tiden, i årtionden, oavsett byte av människor, affärsenheter eller teknik, " noterar prof. Drozdz.

Detta observerade beroende överensstämmer med ett annat som upptäcktes av prof. Drozdz och hans kollegor redan 2003. I deras publikation i Physica A:Statistisk mekanik och dess tillämpningar , en av graferna visar förändringarna av logaritmen från S&P 500-indexet från 1800 (värden från före införandet av S&P 500 rekonstruerades på basis av historiska data). Sicksackkurvan böjer sig längs en sinus med ökande frekvens, allt mer dynamiskt stigande till asymptoten som ligger runt 2025. Varje efterföljande krasch föregås av mindre svängningar, kvasi-mini-krascher, som har kallats prekursorer. Många av prekursorerna har sina egna ännu mindre prekursorer, visar alltså en viss självlikhet.

"Saken är att analogt självliknande beroende också kan fungera på större tidsskalor. I så fall, alla tidigare krascher skulle bara vara föregångare till en mycket större och farligare händelse. När vi stöter på en process med liknande dynamik inom fysik, vi talar om fasövergång av den andra typen, såsom uppkomsten eller försvinnandet av magnetiska egenskaper i magnetiskt material runt Curie-temperaturen, " säger prof. Drozdz.

Frågan om trovärdigheten hos en sådan pessimistisk prognos är fortfarande öppen. Om finansmarknaderna inte förändras kvalitativt under de kommande åren, det värsta scenariot med händelseutvecklingen har chansen att bli verklighet. Dock, den betydande skillnaden mellan matematikens eller fysikens värld och finansvärlden är nyckeln. Matematiska lagar och modeller konstruerade inom fysiken är effektiva och relativt okomplicerade, på grund av den interna enkelheten och oföränderligheten hos de föremål de rör. Finansmarknaderna är mycket mer komplexa. Deras deltagare är föränderliga:De kommer ihåg, de lär sig, de kan reagera både logiskt och känslomässigt. Det råder ingen brist på exempel som bevisar att när kunskap om en lag med prognostiseringsförmåga sprids bland ett betydande antal marknadsaktörer, marknaden förändras snabbt och den upptäckta regelbundenhet försvinner. Kommer samma sak att hända i fallet med den förestående hyperkraschen?

Problemet är att vi inte vet vad som skulle behöva påverka den globala marknaden för att förhindra den förestående kollapsen. Det är inte ens säkert om kända botemedel skulle kunna införas i tid – och tiden börjar rinna ut, enligt forskarna. Framtiden för världsekonomin från mitten av 2020-talet framstår därmed som mycket dyster.

"Förmodligen, vi är de enda som inte kan förlora på den här prognosen. Om hyperkraschen inträffar, vi kommer att ha visat kraften i våra multifraktala statistiska verktyg på ett spektakulärt sätt. Personligen, dock, Jag skulle föredra att detta inte händer. Om så är fallet och hyperkraschen inte inträffar, vi kommer fortfarande att ha den ganska acceptabla tolkningen att vår prognos var korrekt, men dagens pressmeddelande kommer att ha påverkat marknadsaktörernas beteende och, vi har just räddat världen, " noterar prof. Drozdz.