Investeringar i kolintensiva källor för elproduktion, som kol, medför en större risk för fallissemang under energiomställningen. Kredit:Shutterstock

Föreställ dig det här:Du tar ett bolån för att köpa ditt drömhus. Men räntan du fick har gått ut, och när du går för att förnya den upptäcker du att det har skett en kraftig räntehöjning. Med denna nya kurs har du inte längre råd med dina månatliga betalningar.

Hur undviker du denna mardrömssituation? Svaret är ett stresstest.

I de enklaste termerna hjälper ett stresstest individer och institutioner att minska risker och fatta bättre beslut genom att spela ut stora ekonomiska chocker – som ett stort räntesteg eller en global pandemi – för att säkerställa att de har vad som krävs för att klara stormen.

Ett stresstest är en "tänk om"-övning, där vi överväger scenarier som skulle skada våra finansiella system och välbefinnande mest för att avgöra hur vi bäst kan hantera dem. De tillämpas nu i allt högre grad på framtida klimatförändringar och de ekonomiska risker som följer med dem.

Fysiska risker, övergångsrisker

Finanskrisen 2008 satte behovet av bättre riskplanering i kraftig lättnad, särskilt för finansinstitutioner. Det är ingen slump att vi har sett en stadig ökning av användningen av detta verktyg sedan dess.

Idag använder finansiella tillsynsmyndigheter, banker och beslutsfattare stresstester för att upptäcka svaga punkter i hur finansinstitutioner fungerar och identifiera förändringar som hjälper dem (och vårt större finansiella system och alla som är beroende av det) från skada.

Så, vad är ett klimatstresstest? Det är samma vad-om-övning, utförd genom linsen av olika klimatscenarier som har olika och betydande ekonomiska konsekvenser.

Å ena sidan finns det fysiska klimatrisker. Tänk till exempel på extrema väderhändelser, såsom översvämningar, torka, isstormar eller värmeböljor, som kan skada egendom, störa försörjningskedjor, öka försäkringskostnaderna och stänga av verksamheten. I scenarier där den globala temperaturen stiger högre ökar de fysiska riskerna.

Å andra sidan finns det också övergångsrisker. Detta avser de materiella effekterna av olika grader av klimatambition och klimatåtgärder.

Till exempel kommer ny eller strängare regeringspolitik som syftar till att ytterligare minska koldioxidutsläppen eller i en snabbare takt ha olika ekonomiska konsekvenser för olika företag, beroende på deras klimatberedskap, och på olika sektorer.

Scenarier är inte förutsägelser

Klimatscenarier tar hänsyn till båda typerna av risker, fysiska och övergångsmässiga. Liksom andra typer av stresstester är dessa scenarier inte förutsägelser. Att föreställa sig vad som skulle hända om räntorna skjuter i höjden är inte detsamma som att förutsäga att de kommer att göra det.

Men givet den etablerade vetenskapliga konsensus om att klimatförändringsriskerna ökar och den höga grad av osäkerhet dessa risker skapar, är klimatstresstester ett viktigt verktyg för att bedöma hållbarheten hos företag, investeringar och vårt finansiella system överlag. Och det finns ett ökande momentum bakom denna praxis.

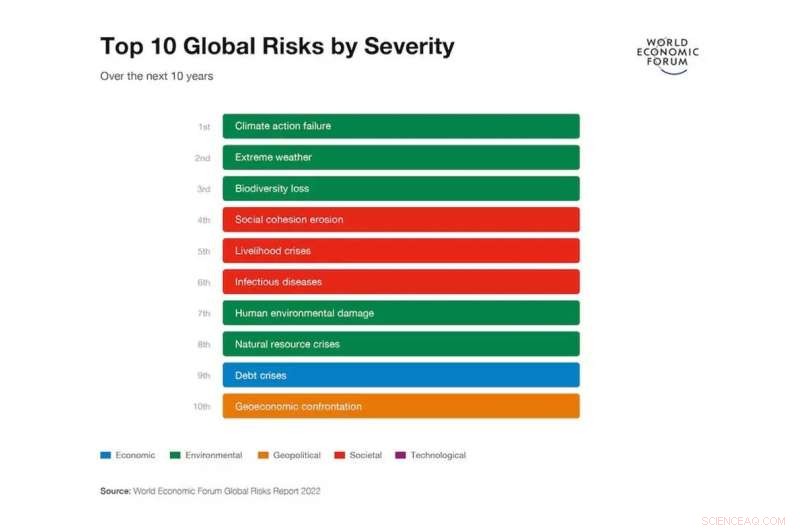

Klimatfel, extrema väderhändelser och förlust av biologisk mångfald är de tre största globala riskerna under de kommande 10 åren, enligt World Economic Forums Global Risks Perception Survey. Kredit:World Economic Forum Global Risks Report 2022

Till exempel släppte Office of Superintendent of Financial Institutions (OSFI) och Bank of Canada nyligen en stor rapport som undersöker fyra klimatscenarier över en 30-årshorisont, från 2020 till 2050, som varierade i fråga om ambition, timing av global klimatet och den globala förändringens takt:

Fysiska risker dominerar

Resultaten av analyserna var tydliga.

För det första kommer försenade åtgärder att leda till högre ekonomiska chocker och risker för den finansiella stabiliteten. Ju längre vi väntar med att agera, desto mer drastiska och plötsliga kommer dessa handlingar att bli.

För det andra, även om varje sektor kommer att behöva bidra till övergången, visade analysen att "betydande negativa ekonomiska effekter uppstod för vissa sektorer (t.ex. fossila bränslen) och fördelar uppstod för andra (t.ex. el)."

För det tredje finns makroekonomiska risker, särskilt för kolintensiva råvaruexporterande länder som Kanada.

Europeiska centralbanken genomförde också ett klimatstresstest med liknande resultat. Den fastställde att klimatförändringar utgör en systemrisk – särskilt för portföljer i specifika ekonomiska sektorer och geografiska områden. Till exempel inom gruv- och jordbrukssektorerna eller i oljeberoende regioner som Gulfstaterna.

Den fann också att fysiska risker kommer att vara mer framträdande på lång sikt jämfört med övergångsrisker. De fysiska riskerna med klimatförändringar på fastigheter i kustregioner eller på försörjningskedjor förväntas vara större än effekterna av förändringar i koldioxidprissättning eller annan politik.

Dessa resultat har tydliga konsekvenser för företag och investerare. Nu mer än någonsin är affärsplanen för att prioritera och utvärdera företagens klimattålighet tydlig, särskilt som investerare och långivare i allt större utsträckning införlivar klimatdata i sina finansiella beslut.

Till exempel är det nu mer allmänt förstått hur klimatpolitiska förändringar plötsligt kan påverka ett företags värdering och finansiella utsikter. Detta gör klimatpolitisk framsyn kritisk, både för företagsledare och investerare.

I takt med att klimatstresstester blir allt vanligare kommer deras resultat och implikationer att återspeglas i hela finansbranschen. Kunniga ledare kommer både att följa detta samtal noggrant och vidta nödvändiga åtgärder för att anpassa sig och utvecklas.