Forskare använde den National Science Foundation-finansierade superdatorn Wrangler vid Texas Advanced Computing Center för sin regressionsanalys. Kredit:TACC

En av nyckelprinciperna i tillgångsprissättning – hur vi värderar allt från aktier och obligationer till fastigheter – är att investeringar med hög risk ska, i genomsnitt, har hög avkastning.

"Om du tar stora risker, du bör förvänta dig att tjäna mer för det, sa Scott Murray, professor i finans vid George State University. "För att gå djupare, teorin säger att systematisk risk, eller risk som är gemensam för alla investeringar" - även känd som "beta" - "är den typ av risk som investerare bör bry sig om."

Denna teori artikulerades första gången på 1960-talet av Sharpe (1964), Lintner (1965), och Mossin (1966). Dock, empiriskt arbete som dateras så långt tillbaka som 1972 stödde inte teorin. Faktiskt, många forskare fann att aktier med hög risk ofta inte ger högre avkastning, även på lång sikt.

"Det är den grundläggande teorin om tillgångsprissättning men har lite empiriskt stöd i data. Så, på sätt och vis, det är den stora frågan, " sa Murray.

Isolera orsaken

I en färsk tidning i Journal of Financial and Quantitative Analysis , Murray och hans medförfattare Turan Bali (Georgetown University), Stephen Brown (Monash University) och Yi Tang (Fordham University), hävda att orsaken till denna "beta-anomali" ligger i det faktum att aktier med höga betavärden också råkar ha lotteriliknande egenskaper - dvs. de erbjuder möjligheten att bli stora vinnare. Investerare som attraheras av lotteriets egenskaper hos dessa aktier pressar sina priser högre än vad teorin skulle förutsäga, och därmed sänka deras framtida avkastning.

För att stödja denna hypotes, de analyserade aktiekurserna från juni 1963 till december 2012. För varje månad, de beräknade beta för varje aktie (upp till 5, 000 aktier per månad) genom att köra en regression – ett statistiskt sätt att uppskatta sambanden mellan variabler – av aktiens avkastning på marknadsportföljens avkastning. De sorterade sedan aktierna i 10 grupper baserat på deras betas och undersökte resultatet för aktier i de olika grupperna.

"Teorin förutspår att aktier med höga betanivåer klarar sig bättre på lång sikt än aktier med låga betavärden, " sade Murray. "När vi gör vår analys, vi finner att det verkligen inte är någon skillnad i resultatet för aktier med olika betaversioner."

Därefter analyserade de data igen och, för varje aktiemånad, räknat ut hur lotterilik varje aktie var. Ännu en gång, de sorterade aktierna i 10 grupper baserat på deras beta och upprepade sedan analysen. Den här gången, dock, de implementerade en begränsning som krävde att var och en av de 10 grupperna hade aktier med liknande lotteriegenskaper. Genom att se till att aktierna i varje grupp hade samma lotteriegenskaper, de kontrollerade möjligheten att deras misslyckande att upptäcka skillnader i prestanda mellan i sina ursprungliga tester berodde på att aktierna i olika betagrupper har olika lotteriegenskaper.

"Vi upptäckte att efter att ha kontrollerat lotteriets egenskaper, den seminalteorin stöds empiriskt, " sa Murray.

Med andra ord:prispress från investerare som vill ha lotteriliknande aktier är det som gör att teorin misslyckas. När denna faktor tas bort, tillgångsprissättning fungerar enligt teorin.

Identifiera källan

Andra ekonomer hade pekat på en annan faktor – hävstångsbegränsningar – som den främsta orsaken till denna marknadsanomali. De trodde att stora investerare som fonder och pensioner som inte får låna pengar för att köpa stora mängder aktier med lägre risk tvingas köpa högre risker för att generera stora vinster, och därmed snedvrida marknaden.

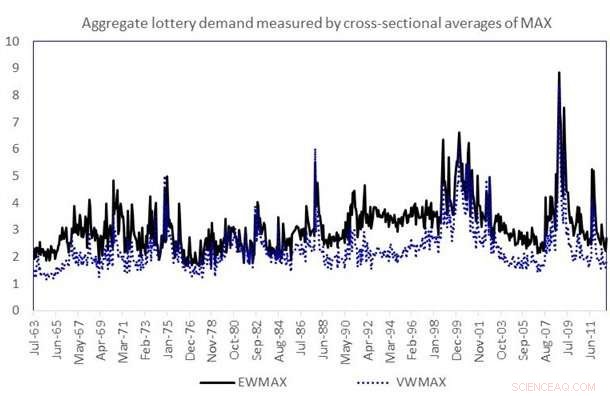

Handlingen visar tidsserien för den sammanlagda lotteriefterfrågan. Den sammanlagda lotteriefterfrågan under en månad t mäts som det likaviktade (EWMAX) eller värdeviktade (VWMAX) genomsnittliga värdet på MAX för alla aktier i urvalet under månad t. Kredit:Murray, Bali, Brown och Tang

Dock, en ytterligare analys av uppgifterna av Murray och hans medarbetare fann att de lotteriliknande aktierna oftast ägdes av enskilda investerare. Om hävstångsbegränsningar var orsaken till beta-anomalin, fonder och pensioner skulle vara huvudägarna som driver upp efterfrågan.

Teamets forskning vann det prestigefyllda Jack Treynor-priset, ges varje år av Q-gruppen, som erkänner överlägsna akademiska arbetsdokument med potentiella tillämpningar inom investeringsförvaltning och finansmarknader.

Arbetet är i linje med idéer som prospektteori, först artikulerad av den nobelvinnande beteendeekonomen Daniel Kahneman, som hävdar att investerare vanligtvis överskattar sannolikheten för extrema händelser – både förluster och vinster.

"Studien hjälper investerare att förstå hur de kan undvika fallgroparna om de vill generera avkastning genom att ta fler risker, " sa Murray.

För att genomföra de systematiska analyserna av de stora finansiella datamängderna, Murray använde superdatorn Wrangler vid Texas Advanced Computing Center (TACC). Stöds av ett anslag från National Science Foundation, Wrangler byggdes för att möjliggöra datadriven forskning över hela landet. Att använda Wrangler minskade avsevärt tiden till lösning för Murray.

"Om det finns 500 månader i urvalet, Jag kan skicka en månad till en kärna, ännu en månad till en annan kärna, och istället för att beräkna 500 månader separat, Jag kan göra dem parallellt och har minskat den mänskliga tiden med många storleksordningar, " han sa.

Storleken på data för lotterieffektforskningen var inte enorm och kunde ha beräknats på en stationär dator eller ett litet kluster (även om det tog mer tid). Dock, med andra problem som Murray arbetar med - till exempel forskning om alternativ - är beräkningskraven mycket högre och kräver superstora datorer som de hos TACC.

"Vi lever i big data-världen, ", sa han. "Människor försöker brottas med detta inom finansiell ekonomi som de gör inom alla andra områden och vi skrapar bara på ytan. Detta är något som kommer att växa mer och mer i takt med att data blir mer förfinade och tekniker som textbehandling blir mer utbredda."

Även om det historiskt används för problem inom fysik, kemi och teknik, avancerad datoranvändning börjar bli allmänt använd – och få stor inverkan – inom ekonomi och samhällsvetenskap.

Enligt Chris Jordan, chef för Data Management &Collections-gruppen på TACC, Murrays forskning är ett bra exempel på de typer av utmaningar Wrangler var designad för att ta itu med.

"Den förlitar sig på databasteknik som vanligtvis inte är tillgänglig i högpresterande datormiljöer, och det kräver extremt högpresterande I/O-funktioner. Den kan dra fördel av både vår specialiserade mjukvarumiljö och halv-petabyte flashlagringsnivån för att generera resultat som skulle vara svåra eller omöjliga på andra system, " sa Jordan. "Dr. Murrays arbete förlitar sig också på en mängd data som fungerar som en långsiktig resurs i och för sig – en föreställning som vi har försökt främja med Wrangler."

Utöver dess betydelse för investerare och finansteoretiker, forskningen har en bred samhällspåverkan, Murray hävdar.

"För att vårt samhälle ska vara så välmående som möjligt, vi måste allokera våra resurser effektivt. Hur mycket olja använder vi? Hur många hus bygger vi? En stor del av det är att förstå hur och varför pengar investeras i vissa saker, " förklarade han. "Syftet med denna forskningslinje är att förstå de avvägningar som investerare överväger när de fattar den här typen av beslut."