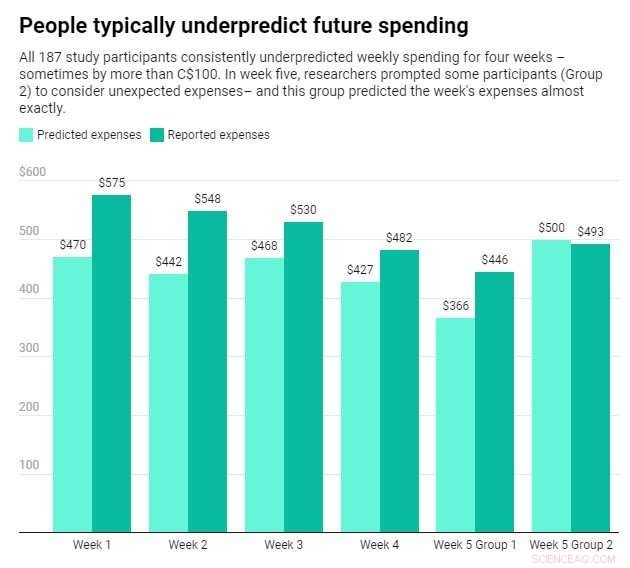

Utgiftssummor indikerar genomsnittliga utgifter och är avrundade till närmaste kanadensiska dollarbelopp. Kredit:Diagram:The Conversation, CC-BY-ND Källa:Howard et al., 2022

När folk ombads att uppskatta hur mycket pengar de skulle spendera i framtiden, underförutspådde folk det totala beloppet med mer än C$400 per månad. Men när man uppmanades att tänka på oväntade utgifter utöver vanliga utgifter, gjorde folk mycket mer exakta förutsägelser.

Detta är de viktigaste resultaten av en serie studier och experiment som vi genomförde och som just har publicerats i Journal of Marketing Research .

I vår första studie började vi med att be 187 medlemmar i en kanadensisk kreditförening att förutsäga sina utgifter per vecka för de kommande fem veckorna. Sedan, i slutet av varje vecka, frågade vi dem hur mycket de faktiskt spenderade.

Under de första fyra veckorna förutspådde folk sina veckoutgifter med cirka 100 USD per vecka eller 400 USD för månaden.

Under studiens femte och sista vecka körde vi ett experiment för att se om vi kunde förbättra människors prediktionsnoggrannhet.

Specifikt tilldelade vi deltagarna slumpmässigt till en av två grupper. I grupp ett uppskattade deltagarna sina utgifter för nästa vecka precis som de hade gjort under tidigare veckor. Dessa människor underförutspådde återigen sina utgifter avsevärt.

I grupp två ombads deltagarna att tänka på tre skäl till varför deras utgifter för nästa vecka kan vara annorlunda än vanligt innan de gjorde sin uppskattning. Detta fick dem att göra högre och mycket mer exakta förutsägelser – inom bara 7 USD av vad de faktiskt spenderade.

Viktigt är att deltagarna i varje grupp spenderade ungefär samma summa pengar den veckan i genomsnitt. Den enda skillnaden mellan de två grupperna var om de exakt förutspådde den mängden.

Därefter genomförde vi nio experiment för att bättre förstå varför människor underförutsäger sina utgifter och huruvida att bli uppmanad att tänka på ovanliga utgifter hjälper till att förbättra noggrannheten. Sammanlagt deltog över 5 800 personer i dessa experiment, inklusive ett representativt urval av invånare i USA.

Dessa experiment avslöjade två viktiga insikter.

För det första bygger folk i första hand sina utgiftsprognoser på typiska utgifter som mat, bensin och hyra. De brukar inte ta hänsyn till oregelbundna – även om de fortfarande är vanliga – utgifter som bilreparationer, sista minuten-konsertbiljetter eller engångskostnader för sjukvård. Det är detta som leder till underförutsägelse.

För det andra, att få folk att tänka på oregelbundna utgifter utöver vanliga utgifter hjälper dem att göra mer exakta utgiftsförutsägelser. I våra studier tog folk inte hänsyn till atypiska utgifter om vi inte bad dem att göra det.

Varför det är viktigt

Att hjälpa människor att förbättra träffsäkerheten i sina utgiftsprognoser kan hjälpa dem att förbättra sitt ekonomiska välbefinnande.

Att underförutse utgifter kan bli kostsamt. Till exempel lånar 12 miljoner amerikaner totalt mer än 7 miljarder dollar i avlöningsdagslån varje år eftersom de inte kan täcka sina månatliga utgifter. Dessa lån har vanligtvis extremt höga räntor - mer än 250% i vissa stater.

Avlöningsdagslån förfaller också i sin helhet så snabbt att cirka tre av fyra låntagare slutar låna igen för att betala av det ursprungliga lånet.

Om konsumenterna bättre kunde förutse hur mycket pengar de kommer att spendera i framtiden, kan det hjälpa dem att motivera dem att spendera mindre och spara mer i nuet.

Faktum är att en av våra studier visar att vår föreslagna förutsägelsestrategi inte bara ökade utgiftsuppskattningarna, den ökade också intentionerna att spara.

Vad är härnäst

Medlemmar i vårt forskarlag undersöker för närvarande om, när och varför det kan vara fördelaktigt att underförutse sina utgifter. Till exempel, om en person sätter en optimistiskt låg budget och aktivt spårar sina utgifter mot den, hjälper det dem att minska sina utgifter?

Vi undersöker också om personer som jobbar inom spelningsekonomin visar en motsvarande tendens att missförutse sin framtida inkomst. + Utforska vidare

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.