Forskare har utvecklat en ny teori om hur förändrade marknadsförhållanden kan få ett stort antal annars försiktiga konsumenter att köpa riskabla produkter som subprime-lån, kryptovaluta eller till och med kosmetiska kirurgiska ingrepp.

Dessa förändringar kan inträffa i kategorier av produkter som generellt har låg risk när de kommer ut på marknaden. När efterfrågan ökar kan fler företag komma in på marknaden och försöka locka konsumenter med billigare versioner av produkten som medför större risker.

Om de negativa effekterna av den risken inte omedelbart märks kan marknaden utvecklas för att hålla konsumenterna okunniga om riskerna, säger Michelle Barnhart, docent vid Oregon State Universitys College of Business och medförfattare till en ny artikel.

"Det är inte bara konsumentens fel. Det är inte bara producentens fel. Det är inte bara tillsynsmyndighetens fel. Alla dessa saker tillsammans skapar detta dilemma," sa Barnhart. "Att förstå hur en sådan situation utvecklas kan hjälpa konsumenter, tillsynsmyndigheter och till och med producenter att fatta bättre beslut när de står inför liknande omständigheter i framtiden."

Forskarnas resultat publicerades nyligen i Journal of Consumer Research . Tidningens huvudförfattare är Lena Pellandini-Simanyi vid universitetet i Lugano i Schweiz.

Barnhart, som studerar konsumentkultur och marknadssystem; har forskat på kredit och debet i USA. Pellandini-Simanyi, sociolog med expertis inom konsumentmarknader, har studerat privatekonomi i europeiska sammanhang. Tillsammans analyserade de fallet med den ungerska bolånekrisen för att förstå hur människor som i allmänhet ser sig själva som riskaverta slutar med att söka efter en produkt eller tjänst med hög risk.

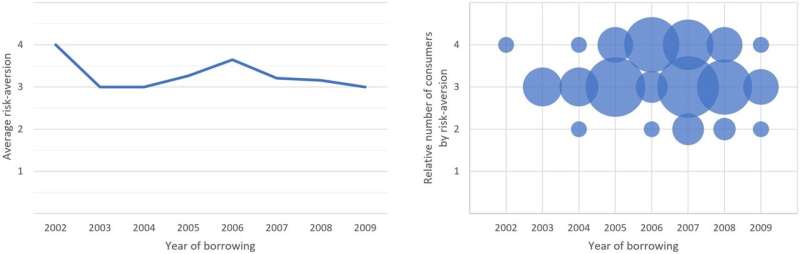

För att bättre förstå konsumenttänket genomförde forskarna 47 intervjuer med ungerska låntagare som tog lågrisklån i den lokala forintvalutan eller i utländsk valuta med högre risk eftersom den ungerska bolånebranschen utvecklades mellan 2001 och 2010. De gjorde också en större undersökning av bolånetagare, intervjuade 37 experter inom finans- och bolånebranschen och finansiella tillsynsmyndigheter och analyserade regleringsdokument och parlamentariska förfaranden.

De hittade mönster som ledde till att bolån blev mer riskfyllda med tiden och sociala och marknadsmässiga förändringar som leder till att konsumenter hamnar i ett tillstånd av kollektiv okunnighet om ökande risker. Dessutom identifierade de egenskaper som uppmuntrade dessa mönster. Andra marknader med dessa egenskaper kommer sannolikt att utvecklas på liknande sätt.

"Vanligtvis, när det finns en ny produkt på marknaden, är folk ganska skeptiska. Tidiga användare undersöker den här produkten noggrant, de blir högutbildade om den och gör mycket arbete för att avgöra om risken är för hög," Pellandini- sa Sumanyi. "Om de anser att risken är för hög, köper de den inte."

Men om dessa tidiga användare använder den nya produkten eller tjänsten framgångsrikt, kommer nästa omgång av konsumenter sannolikt att anta att produkten kommer att fungera för dem på ett liknande sätt utan att undersöka det så mycket detaljerat, även om kvaliteten på produkten har minskat , konstaterade forskarna.

"Sedan börjar allt att spiralera, med kvaliteten sjunker i rushen för att möta konsumenternas efterfrågan och behålla vinster, och konsumenterna förlitar sig mer och mer på social information som tyder på att detta är ett säkert köp utan att undersöka hur riskerna kan ha förändrats," sa Barnhart.

"Det kan också leda till en "försiktighetsparadox", där de mest riskvilliga människorna väntar med att komma in på marknaden till slutskedet och slutar med att köpa superriskiga produkter. De är försiktiga genom att vänta men de väntar så länge att de slutar med de sämsta produkterna."

Spiralen bryts vanligtvis bara genom intervention, antingen genom marknadskollaps eller reglering. Till exempel, medan kosmetisk kirurgi är relativt säker, ledde en ökning av tillgängligheten till billiga ingrepp vid anläggningar som saknade tillräcklig utrustning och expertis till en ökning av felaktiga ingrepp tills regleringen kom ikapp.

"Dessa fynd visar kraften i social information," sa Barnhart. "I den här miljön är det mycket svårt för varje enskild konsument att uppmärksamma och bedöma risker eftersom det är så långt utanför normen att göra det."

För att skydda sig mot kollektiv okunnighet bör konsumenter se till att de väger sin personliga risk mot andra vars erfarenheter faktiskt liknar varandra, sa Pellandini-Sumanyi.

"Se till att detta är en jämförelse mellan äpplen och äpplen av produkter och konsumenternas omständigheter", sa hon.

Mer information: Léna Pellandini-Simányi et al, The Market Dynamics of Collective Ignorance and Spiraling Risk, Journal of Consumer Research (2024). DOI:10.1093/jcr/ucae018

Journalinformation: Journal of Consumer Research

Tillhandahålls av Oregon State University