Rapporten bekräftar att framsteg inom vindteknik fortsätter att driva ner vindenergipriserna

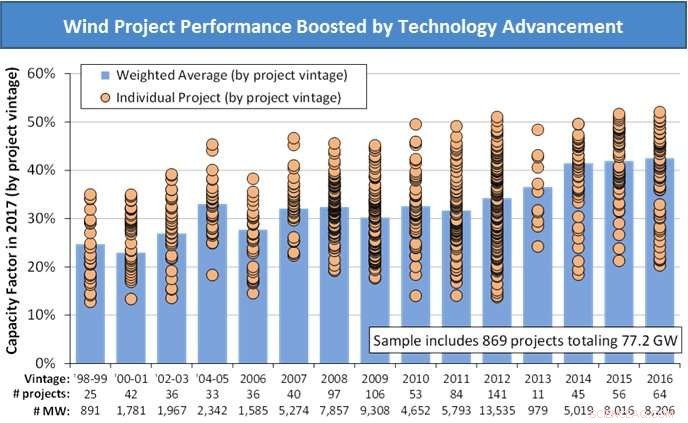

Vindprojektets prestanda förstärkt av tekniska framsteg. Kredit:Berkeley Lab

Prissättningen av vindenergi är fortfarande attraktiv, enligt en årlig rapport utgiven av U.S. Department of Energy och utarbetad av Lawrence Berkeley National Laboratory (Berkeley Lab). Med ett genomsnitt på cirka 2 cent per kilowattimme (kWh), priserna som erbjuds av nybyggda vindprojekt i USA drivs lägre av tekniska framsteg och kostnadsminskningar.

"Vindenergipriser - särskilt i centrala USA, och stöds av federala skatteincitament – förbli på den lägsta nivån någonsin, med kraftverk och företagsköpare som väljer vind som ett billigt alternativ, " sa Berkeley Lab Senior Scientist Ryan Wiser från Electricity Markets &Policy Group.

Viktiga resultat från det amerikanska energidepartementets "Wind Technologies Market Report" inkluderar:

- Utbyggnaden av vindkraftskapacitet fortsatte i snabb takt under 2017. Rikstäckande, vindkraftskapacitetsökningar motsvarade 7, 017 megawatt (MW) 2017, med 11 miljarder dollar investerade i nya anläggningar. Vindkraften utgjorde 25 procent av alla amerikanska produktionskapacitetstillskott under 2017. Vindenergi bidrog med 6,3 procent av landets elförsörjning, mer än 10 procent av den totala elproduktionen i 14 stater, och mer än 30 procent i fyra av dessa stater (Iowa, Kansas, Oklahoma, och South Dakota).

- Större turbiner förbättrar vindprojektets prestanda. Den genomsnittliga produktionskapaciteten för nyinstallerade vindkraftverk i USA 2017 var 2,32 MW, upp 8 procent från föregående år och 224 procent sedan 1998-1999. Den genomsnittliga rotordiametern 2017 var 113 meter, en ökning med 4 procent jämfört med föregående år och en ökning med 135 procent jämfört med 1998-1999, medan den genomsnittliga navhöjden 2017 var 86 meter, upp 4 procent från föregående år och 54 procent sedan 1998-1999. Tillståndsansökningar till Federal Aviation Administration tyder på att ännu högre turbiner är på väg. Ökade rotordiametrar, särskilt, har börjat dramatiskt öka vindprojektets kapacitetsfaktorer. Den genomsnittliga kapacitetsfaktorn för 2017 bland projekt byggda från 2014 till 2016 var 42 procent, jämfört med ett genomsnitt på 31,5 procent bland projekt byggda från 2004 till 2011, och 23,5 procent bland projekt byggda från 1998 till 2001.

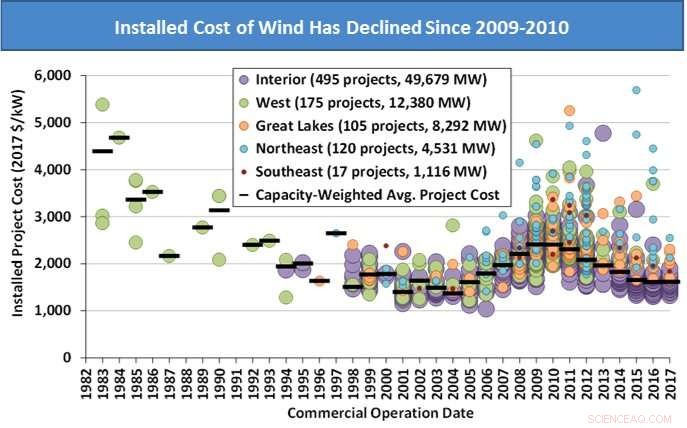

- Låga vindkraftspriser fortsätter att pressa ner kostnaderna för installerade projekt. Priserna på vindkraftsutrustning har fallit till 750-950 USD/kilowatt (kW), och dessa nedgångar pressar ner kostnaderna på projektnivå. Den genomsnittliga installationskostnaden för vindprojekt 2017 var $1, 610/kW, ned $795/kW från toppen 2009 och 2010.

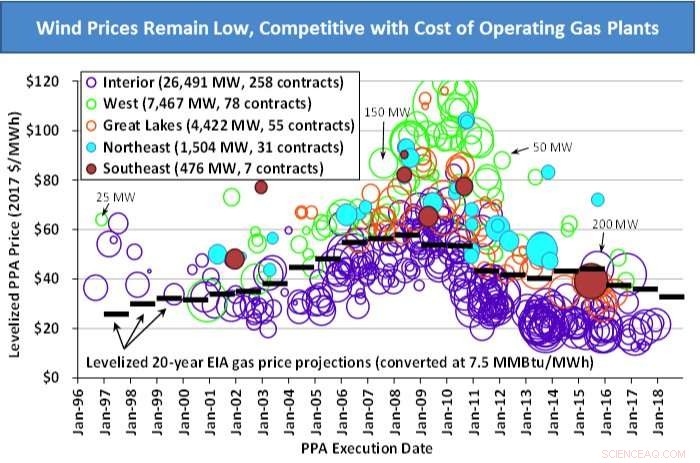

- Priserna på vindenergi är fortfarande låga. Lägre installerade projektkostnader, tillsammans med förbättringar av kapacitetsfaktorer, möjliggör aggressiv prissättning av vindkraft. Efter att ha toppat med 7 cent per kWh 2009, det genomsnittliga utjämnade långsiktiga priset från försäljningsavtal för vindkraft har sjunkit till cirka 2 cent per kWh – även om detta rikstäckande genomsnitt domineras av projekt som kommer från regionen med lägst pris, i centrala USA. Nyligen undertecknade vindkraftskontrakt jämförs positivt med prognoser för bränslekostnaderna för gaseldad produktion. Dessa låga priser har stimulerat efterfrågan på vindenergi från både traditionella elbolag och köpare av icke-nyttiga energikällor, såsom företag, universitet, och kommuner.

- Den inhemska leveranskedjan för vindutrustning är mångsidig. Sysselsättningen inom vindsektorn nådde en ny topp på 105, 500 heltidsanställda i slutet av 2017. För vindprojekt som nyligen installerats i USA, inhemskt tillverkat innehåll är högst för gondolmontering (mer än 90 procent), torn (70 till 90 procent), och blad och nav (50 till 70 procent). Det är mycket lägre (mindre än 20 procent) för de flesta komponenter interna i turbinen. Även om det har skett ett antal stängningar av tillverkningsanläggningar under det senaste decenniet, var och en av de tre största turbinleverantörerna som betjänar den amerikanska marknaden – Vestas, General Electric Co., och Siemens Gamesa—har en eller flera inhemska tillverkningsanläggningar i drift.

-

Installationskostnaden för vind har minskat sedan 2009-2010 Kredit:Berkeley Lab

-

Vindpriserna är fortfarande låga, Konkurrenskraftig med driftskostnader för gasanläggningar Kredit:Berkeley Lab