WorldRemits grundare Ismail Ahmed

I dag, Ahmed leder WorldRemit, ett av en handfull fintechföretag som ökar de överföringsverksamheter som länge har dominerats av tre amerikanska företag - Western Union, MoneyGram och Ria – såväl som banker.

Piggybacking om utvecklingen av mobila penningsystem i Afrika och andra utvecklingsländer, dessa fintech-företag erbjuder migrerande arbetstagare ett bekvämare sätt att skicka hem pengar till en lägre kostnad.

Marknaden för personliga överföringar är betydande, Världsbanken satte det till 689 miljarder dollar 2018. Av detta skickades cirka 529 miljarder dollar till människor i utvecklingsländer, en ökning med 9,6 procent från föregående år.

Och personliga överföringar är viktiga, inte bara för mottagarfamiljerna.

"Remitteringar är på väg att bli den största källan till extern finansiering i utvecklingsländer, ", sa ekonomen Dilip Ratha i år när han presenterade Världsbankens senaste rapport om remitteringar.

En av rapportens huvudslutsatser var att de höga kostnaderna för överföringar minskar fördelarna med migration.

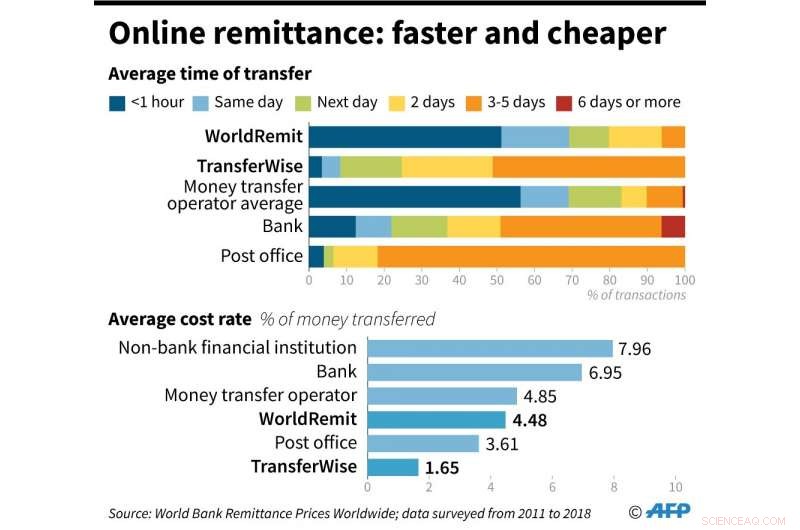

Den fann att den globala genomsnittliga kostnaden för att skicka 200 USD förblev hög, på cirka sju procent under första kvartalet 2019, med kostnader för önationer i Afrika och Stilla havet över 10 procent.

Dessa höga avgifter ger gott om utrymme för nya aktörer – fintechs som utnyttjar teknik för att sänka kostnaderna.

Ahmed blev intresserad av remitteringar när, som student, han hade svårt att föra över pengar till sin flyktingfamilj

Fokusera på migranter

För Ahmed, grundandet av WorldRemit 2010 var bara det senaste steget i en karriär som har fokuserat på överföringar.

Hans första småjobb som student hjälpte inte bara till att försörja sig själv, men hans flyktingfamilj, där han först stötte på besväret att behöva gå till kontoret för en överföringsagent som tog upp till 20 procent av hans pengar i avgifter.

"Det är början på mitt intresse för remitteringar, " berättade han för AFP. "Mycket tidigt fick jag veta hur remitteringar fungerade... det var en viktig källa till obehag" samt att det var dyrt.

Ahmed valde att skriva sin avhandling om effekten av sådana betalningar på människor, vilket 2005 ledde till ett jobb med FN:s utvecklingsprogram i Nairobi för att hjälpa remitteringsagenter att följa reglerna för att förhindra penningtvätt och finansiering av terrorism.

"Så snart jag gick med, Jag såg utbredd bedrägeri och korruption som involverade FN-tjänstemän och konsulter, " han sa.

Ahmed blev en visselblåsare mot praxis, men sa att FN:s utredare "bara var intresserade av att identifiera vem som visselblåsaren var" och att han pressades ur sitt jobb.

2010, FN:s etiska kommitté tilldelade honom en ersättning värd en årslön för det sätt han blev behandlad på – en vältajmad kontanthöjning när han ville grunda WorldRemit.

Penningöverföringsverksamheten höjs av nya fintech-företag som WorldRemit och TransferWise

Utrymme att växa

Även om Afrika står för mer än hälften av sina transaktioner, WorldRemit betjänar 150 länder, inklusive många i Asien och Latinamerika.

De har samarbetat med mobila pengarföretag som hjälpte till att revolutionera livet för många afrikaner, som ofta inte har bankkonton, genom att göra mobiltelefoner till ett sätt att överföra pengar inom länder.

Utan att behöva bekostnad av sitt eget nätverk av agenter, WorldRemit kan erbjuda sina tjänster till ett lägre pris, vilket gör det möjligt för människor att skicka lägre belopp när deras familjer behöver pengar akut.

Men det är inte den enda fördelen.

"Digitalisering är en övergång från informell till formell ekonomisk verksamhet, sa Ahmed.

Den informella karaktären hos många gammaldags remitteringstjänster, där det inte fanns någon eller liten kontroll över identiteten på de som överför pengar, hade fått västerländska banker att sluta betjäna flera länder för att undvika att hamna i strid med reglerna mot penningtvätt och finansiering av terrorism.

"Många av våra traditionella konkurrenter som tar emot pengar tar ofta stora böter på grund av att de lägger ut sina grundläggande efterlevnadsfunktioner till någon som äger hans lilla hörnbutik, som gör pengaöverföringar som en sidoaffär, sa Ahmed.

Han sa att de förfaranden som digitala företag använder för att säkerställa efterlevnad är mer robusta och att en del av WorldRemits tidiga arbete ägnades åt att övertyga tillsynsmyndigheter om det.

Trots antalet konkurrenter som nu trängs branschen, Ahmed tror att det finns gott om utrymme för tillväxt.

"Även i dag, endast 10 procent av remitteringarna på sändningssidan är kontantlösa eller digitala, ", sa han. "Vi tror att under de närmaste åren kommer så mycket som 40 till 60 procent av remitteringarna att gå till kontantlösa."

© 2019 AFP