Kredit:www.shutterstock.com

Med Nya Zeelands budget för den 14 maj som förväntas kartlägga vägen ut ur den ekonomiska krisen, Finansminister Grant Robertson borde se till det förflutna såväl som framtiden. Finansministrar på andra håll står inför liknande beslut, många ännu mer begränsade än Nya Zeelands.

Men det vanliga påståendet att vi lever i "tid utan motstycke" är inte helt sant. Social distansering och andra dramatiska avbrott i våra liv är inget nytt.

Ett tydligt prejudikat är SARS-epidemin som drabbade Singapore, Kina, Hong Kong, och Taiwan 2003. Andra mer lokaliserade men katastrofala exempel, som jordbävningen i Haiti 2010 eller tsunamin i Indiska oceanen 2004, är också lärorika.

Det som är annorlunda är omfattningen av den nuvarande krisen. Ekonomier överallt är i fritt fall och arbetslösheten stiger. Siffror för bruttonationalprodukten för första kvartalet 2020 visar ekonomiska nedgångar som inte setts sedan andra världskriget. Andra kvartalet spås bli ännu värre.

Utmaningen för regeringar är att hantera både förväntningar och utgifter för att driva återhämtning. Trots snabbspårningen av så kallade "skyffelfärdiga" byggprojekt, det betyder inte nödvändigtvis att utgifter för infrastruktur är en magisk kula.

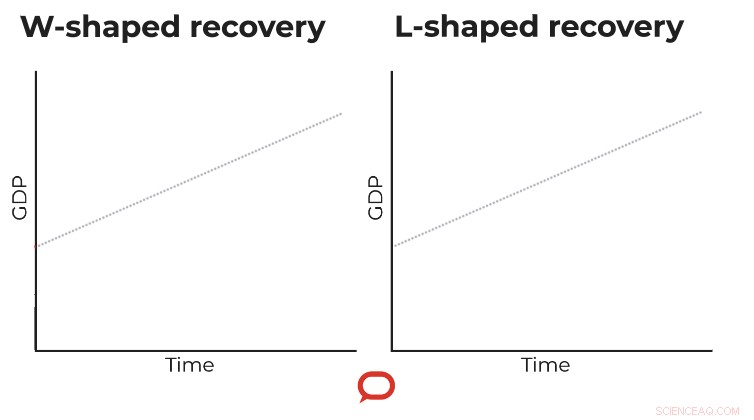

Ett alfabet av möjliga återhämtningar

Det finns fyra rimliga återhämtningsbanor. En V-formad återhämtning tyder på att de drabbade ekonomierna kommer att återhämta sig snabbt efter lockdown. En U-formad återhämtning innebär en liknande återgång till normalitet men efter en längre nedgång.

Kredit:The Conversation

W beskriver en andra träff för ekonomin, troligen från en andra våg av infektioner (som hände under den andra vintern av den katastrofala influensapandemin 1918-1919) men potentiellt också orsakad av missriktad ekonomisk politik. Mest oroande här skulle vara ett för tidigt indraget av statligt utgiftsstöd.

Det värsta fallet är L-format, där ekonomin tar många år att komma tillbaka.

Kredit:The Conversation

Återhämtningen från SARS var V-formad i alla drabbade ekonomier. Medan SARS spred sig till många färre platser och försvann snabbare än vår nuvarande nemesis, social distansering i de fyra drabbade länderna var inte dramatiskt annorlunda. Rädslan vid den tiden var lika påtaglig som den är nu.

Taiwan, Hongkong och Singapore upplevde alla en dipp i BNP-tillväxten under första halvåret 2003. Men under det tredje kvartalet växte deras ekonomier snabbt igen. Statistisk analys som vi gjorde för Asian Development Bank fann att epidemin inte hade någon långsiktig negativ effekt på dessa tre ekonomier.

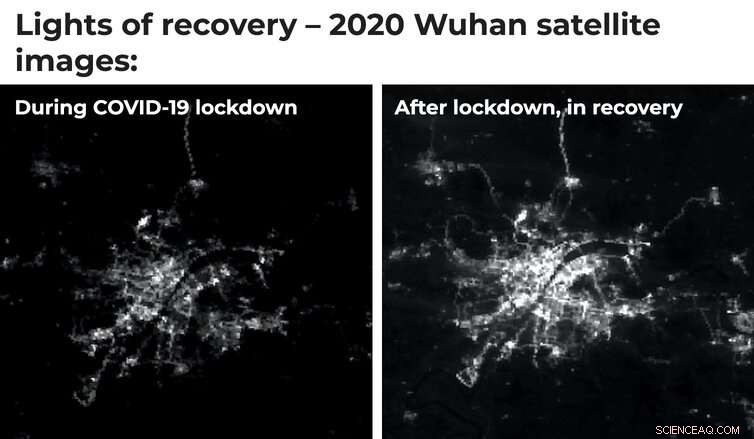

Kina är ett mycket större land, men även när vi tittade på dess två hårdast drabbade regioner, Guangdong och Peking, bilden var densamma – ett V. Vi kunde se detta från ekonomiska data från den kinesiska nationella statistikbyrån, och med satellitbilder av nattljus som sänds ut av urbana industriområden.

Dessa data tyder på att det var en viss omorientering av den ekonomiska aktiviteten efter SARS-epidemin (som observerats i det minskade nattljuset) men mycket liten långvarig effekt på de samlade inkomsterna. Samma återhämtning kan hända just nu i Wuhan som kom från låsningen i mars i år.

Kredit:The Conversation

SARS drabbad, drastiskt men kortfattat, bara ett fåtal länder i Östasien (och Toronto, på grund av reseburen infektion). Var och en hade den institutionella kapaciteten och de finansiella resurserna för att framgångsrikt mobilisera återhämtning när infektionen väl hade övervunnits.

Uppgifterna från återhämtningar efter andra typer av katastrofer berättar en liknande historia. Förutom mycket fattiga och kaotiskt styrda platser (som Haiti), länder tenderar att återhämta sig ganska snabbt. Detta gäller för Indonesien och Sri Lanka, drabbades hårdast av tsunamin i Indiska oceanen 2004. Deras tillfrisknande drevs av generös hjälp från utlandet och stora mobiliseringar på hemmaplan.

Riktad finansiering och hantera rädsla för att återhämta sig snabbare

Två huvudsakliga observationer framträder i denna backspegel. Den första är att inriktningen av återhämtningsfinansiering är avgörande. Efter tidigare chocker, när regioner eller städer inte lyckades återhämta sig helt, det berodde vanligtvis på att återhämtningen var för låga resurser eller att finansieringen var felaktigt inriktad.

Till skillnad från en naturkatastrof, skadorna i samband med covid-19 är inte på infrastruktur. Det är till sysselsättning inom specifika sektorer som turism och kultur. Politiken bör därför inriktas på att upprätthålla arbetsmarknaderna (även om det innebär att stödja dem på livsuppehållande) snarare än att spendera på mer infrastruktur.

"Spad-ready" projekt var kritiska efter den globala finanskrisen 2008, då störningen till stor del gällde bygg-/bostadssektorn. En bygginjektion nu kommer inte att ge arbete för de flesta människor som har förlorat sina jobb på restauranger, hotell, detaljhandeln, eller resa.

Utgifter för bättre och grönare infrastruktur, när den befintliga infrastrukturen faller sönder eller farlig, är bra politik i och för sig. Men det kommer inte att ge det nödvändiga motgiftet mot vår nuvarande sjukdomskänsla.

För det andra, återhämtningen beror mycket på förväntningarna. I de fall där chocken avsevärt ökade rädslan för framtida chocker, återhämtningen gick långsammare. Hushåll och företag var mer ovilliga att köpa och investera.

Utan försäkringar om att vi har "löst" COVID-19 – med ett vaccin eller effektiv kontroll – kommer en fullständig återhämtning att bli omöjlig. Ju längre tid det tar, desto mer kommer vår återhämtning att formas som ett utdraget U snarare än ett V. Som tidningen Economist nyligen uttryckte det, vi kommer att ha en ekonomi på 90 %.

Utan ett bra folkhälsosvar kan vi till och med riskera ett W, där en andra infektionsvåg kräver ytterligare hård men nödvändig social distansering.

Utan att hantera förväntningarna om en covid-fri framtid, och utan aggressiva men välriktade statliga åtgärder, den post-pandemiska banan kommer att se ut som ett L. Det kommer att lägga en mycket större börda på framtida generationer än någon skuld som regeringar kan ta på sig nu för att utveckla ett vaccin eller hålla företag flytande och människor på lönelistan.

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.