Upphovsman:Shutterstock

Det internationella samfundets ambition att bekämpa klimatförändringar kostar:mellan 50 USD, 000 miljarder och 90 dollar, 000 miljarder under de kommande 15 åren enligt ekonomen Adair Turners bottenuppskattningar, och de bästa siffrorna från ekonomer vid Global Commission on the Economy and Climate och projektet New Climate Economy. Som jämförelse, årliga världens BNP uppgår till nästan 80 USD, 000 miljarder.

2016 års rapport om ny klimatekonomi visar att varje år, 2 USD, 000 miljarder kommer att behövas för det globala Nord- och US $ 4, 000 miljarder dollar för den globala södern för att finansiera den gröna infrastrukturen som skulle hjälpa oss att närma oss en koldioxidneutral värld tillräckligt tidigt för att begränsa den globala uppvärmningen till högst +2 ° C över den förindustriella nivån.

Så kan den privata sektorn klara av denna utgiftsnivå?

Vilken takt för energiomställningen?

Enligt Världsbanken privat skuld, exklusive finansinstitut, uppgår nu till 110 USD, 000 miljarder, motsvarande 138% av världens BNP. Till detta läggs offentlig skuld som gränsar till US $ 60, 000 miljarder, eller cirka 75% av BNP.

Än, som Bank of Englands guvernör Mark Carney underströk i ett numera känt tal, en alltför hastig övergång till en koldioxidsnål ekonomi kan äventyra den finansiella stabiliteten. Å andra sidan, om övergången är för trög, vi kan riskera att överskrida de irreversibla ekologiska trösklarna (särskilt för jorderosion).

Så, i vilken hastighet behöver den privata och offentliga sektorn gå vidare?

I ett maj 2018 -papper, publicerad i tidningen Ekologisk ekonomi med fokus på GEMMES-modellen (General Monetary and Multisectoral Macrodynamics for the Ecological Shift), Vi erbjuder ny inblick i vilken typ av kompromisser som krävs för att nå Parisavtalets mål.

GEMMES -modellen fungerar i planetarisk skala och kombinerar en finansiell dynamik, prognoser för klimatstörningar, och FN:s median demografiska scenario (9 miljarder människor år 2050). Som med alla framtidsmodelleringsverktyg, våra siffror är endast vägledande med tanke på den fortfarande enorma osäkerheten om hur miljön och ekonomin samspelar.

Risken för ekonomisk kollaps är där

I "laissez-faire" -scenariot, där ingen ytterligare offentlig politik slår in för att uppmuntra den produktiva sektorn att påskynda sina investeringar i grön infrastruktur, vi ser en global uppvärmning på nästan +4 ° C år 2100. Tröskelvärdet på +2 ° C överskrids redan 2050 eftersom inga strävande utsläppsminskningar genomförs.

De skador som denna uppvärmning medför orsakar accelererande kapitalnedskrivningar och en avmattning av den ekonomiska aktiviteten.

Enligt konsultföretaget Carbone 4, 2017 är redan ett rekordår:kostnaderna för väderrelaterade katastrofer har aldrig varit så höga. De som kunde uppskattas översteg 400 miljarder USD. En betydande andel av dessa kostnader täcks av försäkringsbranschen, med en utbetalning på 135 miljarder dollar enligt den tyska återförsäkraren München Re.

Våra GEMMES-simuleringar visar att minskningen av ekonomisk aktivitet kopplad till både klimat och investeringar i begränsningsteknik återspeglas i svagare tillväxt, färre jobb och en ökning av den privata skulden.

Med tanke på osäkerhetsmarginalerna när det gäller att kvantifiera de ekonomiska effekterna av global uppvärmning, vi testade flera hypoteser för den förväntade skadeomfattningen.

Genom att ta de mest pessimistiska hypoteserna - som klimatologer i allmänhet betraktar som de mest realistiska - observerar vi till och med scenarier med ekonomiska kollaps utan några proaktiva offentliga ingripanden. Dessa liknar de scenarier som framkom i framsynsanalysen, bygger på andra orsaker än global uppvärmning, av Donald Meadows team för deras rapport från 1972 till Club of Rome.

Kolpriser är inte ett botemedel

Så hur kan vi undvika ett sådant katastrofalt scenario?

Kolprissättning kan skicka produktionssektorn en prissignal för att stimulera investeringar som skulle bidra till att minska koldioxidintensiteten i ekonomin. På detta sätt, en sak verkar säker:om industrin misslyckas med att sätta in parallella ansträngningar för kolbindning, kolprissättning - på vilken nivå som helst - kommer inte att hålla planeten under 2 ° C -tröskeln.

Utan negativa utsläpp, det vill säga artificiell återupptagning av växthusgaser som redan släpps ut i atmosfären, det är sannolikt redan för sent att hålla Parisavtalet på rätt spår - en uppfattning som klimatologsamfundet i stort vidhåller. Faktiskt, för att uppnå detta mål krävs att energiovergången slutförs runt år 2020 med ett koldioxidpris i området 540 US $. Om övergången var helt finansierad av den privata sektorn, detta skulle utlösa en ekonomisk lågkonjunktur på cirka -5% av världens BNP -vilket är en tuff situation politiskt sett. Detta skulle åtföljas av en kraftig höjning av nivån på den privata skulden, som skulle stiga till nästan +130 procentenheter av BNP jämfört med 2016.

Å andra sidan, en mer uppmätt koldioxidbana på kort sikt, i närheten av 100 dollar 2040 och stiger till cirka 450 dollar på 2050 -talet, skulle säkerligen skydda den globala ekonomin mot överdriven påtvingad nedväxt under övergången. Dock, det skulle också öka den globala uppvärmningen till cirka+3 ° C i slutet av seklet, och medföra vissa konsekvenser som delvis är oberäkneliga.

Vad mer, denna bana skulle inte göra sig av med en fortfarande rejäl nivå av privata skulder, eftersom den förespråkar proaktiv offentlig politik, såsom subventioner för gröna investeringar, som rekommenderas i Stern-Stiglitz-kommissionens rapport om koldioxidpriser.

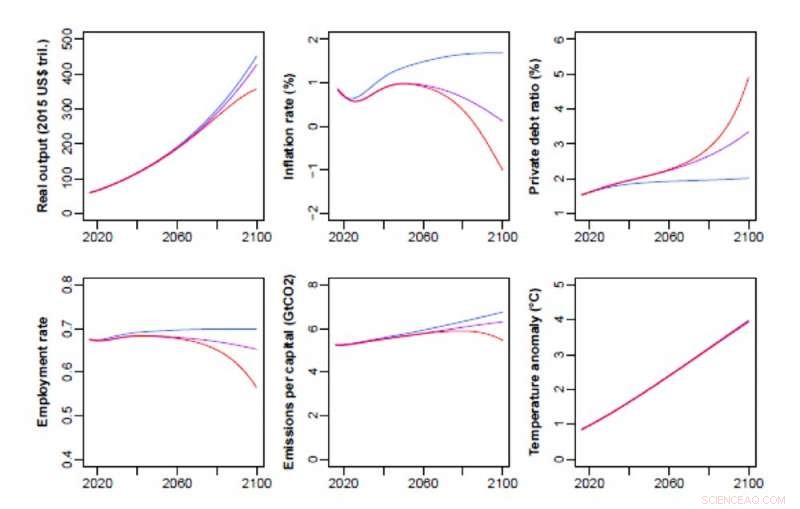

Makroekonomiska banor, frånvarande proaktiv offentlig politik, enligt de olika scenarier som beaktas i GEMMES -modellen:låga skador (blå linje), låga skador som påverkar kapitalet (violett linje) och höga skador som påverkar kapitalet (röd linje). Upphovsman:GEMMES/AFD, Författare tillhandahålls

Valet mellan BNP -tillväxt och kampen mot den globala uppvärmningen

De tillfälliga avvägningarna mellan BNP-tillväxt och kampen mot den globala uppvärmningen återkommer i alla våra scenarier. Detta syns, till exempel, in the figure below showing a median hypothesis of the severity of weather-related damages:each pair of parameters (a, b) corresponds to a carbon price trajectory, where parameter (a) drives the long-run increase of the carbon price and parameter (b) reflects the intensity of the short-run increase (at the start of the simulation) of the carbon price.

Parameters (a) and (b) should be chosen so as to keep as close as possible to the +2°C, i.e. in the area closest to the dark green in the top right corner of the left-hand panel. Unfortunately, this is also the red-grey area in the right-hand panel, which indicates a forced degrowth of the world economy during the energy transition.

Här, the dilemma pointed up by Mark Carney is illustrated by the need to implement a carbon trajectory that will keep the economy in the yellow area of the left-hand panel, which corresponds to a temperature increase of between +2°C et +2.5°C.

However fast we transition to a carbon-neutral world, these graphs show that trade-offs between growth and climate change have to be made during the energy transition.

Keep in mind, dock, that productivity gains, like job creation in the renewable energy sectors and the circular economy (recycling, repair, rental), are to be expected from this transformation, and could temper these trade-offs.

Warding off deflation, promoting "green" public spending

In all of the cases studied, the world economy turns out to be more resilient to global warming if there is less private debt, less unemployment and a higher share of wages in GDP.

The latter finding suggests that the debate on the distribution of value-added between capital and labour is not disconnected from the climate issue. As far as we know, the mechanism underlying this finding is new. Faktiskt, climate disruption seems to push the world economy toward deflation, in line with a well-known macroeconomic pattern:stagnation brings about a decrease in prices and real GDP, which leads to a rise in under-employment and debt, then to an erosion of the share of wages in national income. In our analysis, a redistribution policy favouring labour income seems a natural response to this deflationary spiral, and thus to the impact of global warming.

The final lesson from our simulations:if public financing contributes to some of the green investment expenditure, carbon pricing in the spirit of the Stern-Stiglitz report (with a price corridor centred around US$44 per tonne in 2020, US$140 in 2030 and US$300 in 2040) would not only enable us to remain close to +2.5°C by the end of the century, but also avoid the slippery slope of deflation.

With no additional public spending, å andra sidan, this macro-climatic trajectory seems already out of reach:carbon pricing certainly provides the private sector with an incentive to finance the green infrastructure we need, but it does not lighten the burden of the corresponding private debt. Were the State to bear of this burden, even partly, this would of course be to the detriment of public finances. Men, as we have seen, their situation is currently less degraded than that of the private sector.

To boot, should deflation threaten, public debt is not necessarily the problem and may actually be part of the solution. By combating both the macro-financial impact of global warming and its anthropogenic causes, a public contribution to financing the transition would achieve both objectives in one fell swoop.

This article is republished from The Conversation under a Creative Commons license. Läs originalartikeln.