Efter två år av intensiv offentlig debatt godkände U.S. Securities and Exchange Commission landets första nationella regler för klimatavslöjande den 6 mars 2024, och ställde krav på börsnoterade företag att rapportera sina klimatrelaterade risker och i vissa fall sina utsläpp av växthusgaser .

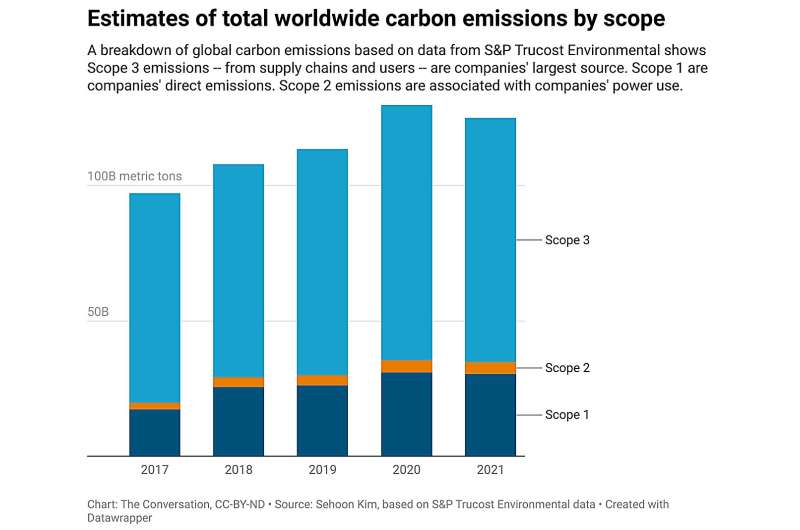

De nya reglerna är mycket svagare än de som ursprungligen föreslagits. Viktigt är att SEC lade ner en kontroversiell plan för att kräva att företag rapporterar Scope 3-utsläpp – utsläpp som genereras genom hela företagets leveranskedja och kundernas användning av dess produkter.

Reglerna kräver visserligen att större företag ska redovisa Scope 1 och 2 utsläpp, som är utsläpp från deras verksamhet och energianvändning. Men dessa upplysningar krävs endast i den utsträckning som företaget tror att informationen skulle vara ekonomiskt "väsentlig" för en rimlig investerares beslutsfattande.

Mer allmänt kräver de nya reglerna att börsnoterade företag avslöjar klimatrelaterade risker som sannolikt kommer att ha en väsentlig inverkan på deras verksamhet, samt avslöjar hur de hanterar dessa risker och eventuella relaterade företagsmål.

Efter att ha tillkännagivit sitt första förslag 2022 fick SEC ett häpnadsväckande antal kommentarer från experter, företag och allmänheten – cirka 24 000 av dem, de flesta som någonsin mottagits för en SEC-regel. Kommentarerna återspeglade både ett starkt allmänintresse av att få information om företagens klimatriskexponeringar och utsläpp av växthusgaser och även en betydande återhämtning, särskilt vad gäller hur mycket reglerna skulle kosta företagen. Flera republikanska statsåklagare hotade med att stämma.

Som svar på kommentarerna tog kommissionärerna sig tid att justera kraven på offentliggörande, men de juridiska utmaningarna kanske inte är över.

Jag är specialiserad på hållbar ekonomi och bolagsstyrning och har följt SEC:s klimatavslöjande planer. Här är några av de stora frågorna som ledde till den här förändringen och konsekvenserna av de nya avslöjandereglerna när de inleds 2025.

Regelns ojämlika kostnad för företag

Det viktigaste skälet till att lägga till regler för klimatavslöjande, som SEC-ordförande Gary Gensler har noterat, är att klimatrelaterade risker och utsläpp av växthusgaser verkar vara ekonomiskt väsentlig information som efterfrågas av investerare.

Under de senaste åren har stora institutionella investerare verkligen uttalat sig om behovet av mer transparens och konsekvens i företagens information om klimatrisker.

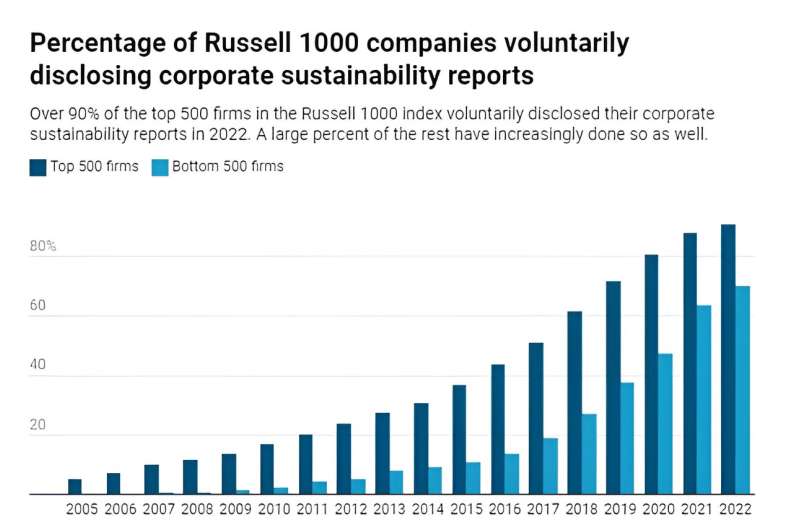

Som SEC ofta har betonat avslöjar de flesta stora företag redan en del av denna information frivilligt i sina hållbarhets- eller ESG-rapporter, som ofta publiceras tillsammans med sina årsrapporter.

Eftersom investerare tycks kräva denna information, och många företag frivilligt tillhandahåller den, hävdade SEC och förespråkarna att det skulle vara klokt att föreskriva en viss konsekvens i avslöjandena.

Men mycket av debatten kring den nya avslöjanderegeln har fokuserat på huruvida den klarar kostnads-nyttolukttestet. Med andra ord, skulle den efterlevnadskostnad som företagen bär potentiellt uppväga de ekonomiska fördelarna med obligatoriska avslöjande av klimatrisker och utsläpp som investerare kan uppskatta?

Efterlevnadskostnaderna för federala upplysningskrav har uppskattats vara betydande. När SEC först föreslog regeln 2022, antydde kommissionens egna uppskattningar att kostnaderna för efterlevnad av offentliggörande nästan skulle fördubblas för det genomsnittliga börsnoterade företaget.

Kommentarer till regeln har sedan påpekat att det också sannolikt kommer att bli ännu större indirekta kostnader relaterade till anpassningar som företag kan behöva göra i hur de bedriver sin verksamhet. Dessa kostnader kan också ha bredare konsekvenser för sysselsättningen inom vissa jobb och sektorer.

Med tanke på att många mindre börsnoterade företag inte har frivilliga avslöjandeförfaranden på plats, förväntas bördan också drabba företag ojämnt, vilket påverkar mindre företag oproportionerligt mycket medan stora företag ser liten effekt.

Det är inte enkelt att mäta växthusutsläpp

Ett annat praktiskt problem ligger i att genomdriva konsekventa mätningar av utsläpp och klimatriskexponering.

Internationella grupper som Task Force on Climate-Related Financial Disclosures och International Sustainability Standards Board har tillhandahållit rapporteringsstandarder och riktlinjer. Men själva mätningarna är fortfarande föremål för uppskattnings- och insamlingsproblem som kan variera mellan branscher och verksamheter.

Dessutom innebär det betydande utmaningar att uppskatta Scope 1, 2 och 3 utsläpp separat.

Särskilt svårigheten att mäta ett företags indirekta utsläpp från dess leveranskedja – Scope 3-utsläpp – förvärrar exponentiellt uppskattningsproblemet. Rapportering av Scope 3-utsläpp öppnar också en sluss av juridiska frågor, eftersom många mindre organisationer i ett stort företags värdekedja kanske inte har någon juridisk skyldighet att avslöja sina egna utsläpp.

Motreaktionen över de utmaningar som är inneboende i att mäta Scope 3-utsläpp ledde till kommissionens beslut att minska den delen av dess föreslagna regler.

Många företag kommer sannolikt också att behöva lägga ut uppskattningen och kvantifieringen av utsläpp och klimatrisker till tredjepartsföretag, där det har funnits oro för högre kostnader, intressekonflikter och greenwashing.

Hur SEC står sig till Kalifornien, EU-regler

SEC är inte först med att anta regler för klimatavslöjande.

En liknande regel trädde i kraft i Europeiska unionen i januari 2024.

Kalifornien har en ännu strängare regel som undertecknades i lag i oktober 2023. Den kommer att kräva att både börsnoterade och privatägda företag helt och villkorslöst avslöjar alla utsläpp från Scope 1, 2 och 3 när det träder i kraft 2026 och 2027. Sedan Kalifornien är en av världens största ekonomier, dess regler förväntas redan ha breda effekter på företag runt om i världen.

Hardcore förespråkare av SEC-regeln som ville ha avslöjanden på Kalifornien-nivå över hela linjen hävdar att Scope 3-utsläpp måste avslöjas med tanke på att de utgör den största andelen av alla koldioxidutsläpp.

Skeptiker till regeln, inklusive två av de fem SEC-kommissionärerna, ifrågasätter om det behöver finnas någon regel överhuvudtaget om saker och ting oundvikligen urvattnas ändå.

Med tanke på den senaste tidens konservativa motreaktion mot företag som fokuserar på ESG-frågor och den efterföljande nedskärningen av flera institutionella investerare från deras tidigare klimatåtaganden, kommer det att bli intressant att se hur de nya företagens klimatupplysningar faktiskt kommer att påverka investerares och företags beslut.

Tillhandahålls av The Conversation

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.