Den makroekonomiska chocken för världsekonomin från covid-19-pandemin är utan motstycke i modern tid. Det finansiella svaret från regeringarna i de stora ekonomierna har varit betydande.

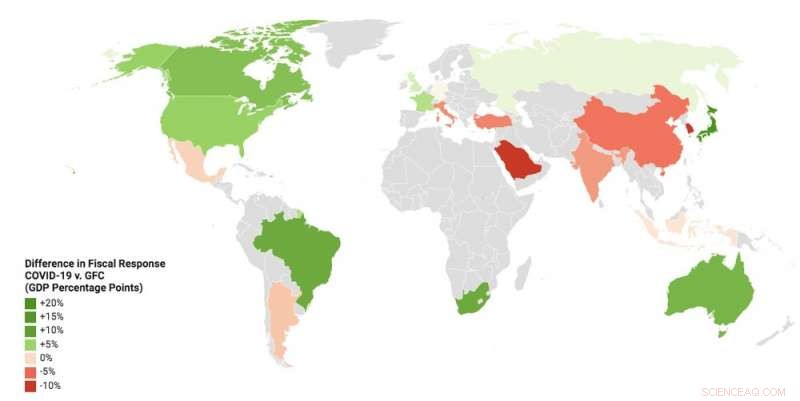

Center for Strategic and International Studies uppskattar att G20 hade satt in 7 biljoner USD (6,2 biljoner pund) i direkta utgifter, skattelättnader och utlåning i slutet av maj. Det är mer än 10 % av deras sammanlagda BNP för 2019, i genomsnitt över 12 % bland de avancerade ekonomierna. Detta överstiger de finanspolitiska stödåtgärder som vidtogs av regeringar under den stora finanskrisen 2007-09, som kan ses på kartan nedan.

Finanspolitiska ingripanden COVID-19 vs stor finanskris

Ändå är ekonomer överens om att 2020:s insatser var både nödvändiga och lägliga. Det kan också behövas fler. I många av de industrialiserade ekonomierna, regeringar har fokuserat på sysselsättningsstöd och subventionerade lån till företag av alla storlekar. Vissa länder som Tyskland tillkännager nu stora investeringar i grön infrastruktur och konsumentincitament som att sänka momsen och subventioner för el- och hybridfordon.

Skuld och mer skuld

I UK, Office for Budget Responsibility (OBR) uppskattar för närvarande att den totala effekten på statlig upplåning kommer att vara 132,5 miljarder pund 2020-2021. Detta kommer att öka underskottet till över 15 % av BNP, jämfört med mindre än 2 % 2018-19.

Även detta beror på om nedstängningarna upphör och ekonomisk aktivitet kan återupptas. Om inte, underskotten kan överstiga de man såg under krigstid, när de nådde en topp i regionerna 25–30 % av BNP.

Många undrar hur tilläggsskulden ska betalas. För Storbritannien, även på OBR:s mest optimistiska scenario att den ekonomiska aktiviteten snabbt kommer att återhämta sig under de tre månaderna efter en tre månader lång nedstängning, skuldkvoten når en topp på 110 % och återgår till 95 % 2021. Om återhämtningen går mycket långsammare, de flesta regeringar kommer att möta mycket höga skuldkvoter i förhållande till BNP.

Som i den stora finanskrisen, centralbanker spelar en viktig roll på marknaden för statsskulder med stora program för kvantitativa lättnader (QE). QE innebär att centralbanker skapar nya pengar för att köpa tillgångar – mestadels statsskulder i form av statsobligationer, och ibland även kommersiella skulder.

Den 19 mars, Bank of England sa att den skulle öka sitt innehav av brittiska statsobligationer (gilts) och vissa företagsobligationer med 200 miljarder pund till 645 miljarder pund. ECB tillkännagav ett program för 750 miljarder euro (668 miljarder pund) ungefär samtidigt, utökade den sedan den 4 juni till 1,35 biljoner euro. Feds nya QE-åtagande är öppet, med över 1,5 biljoner USD av tillgångar köpta sedan krisen började.

Det är viktigt att notera att QE-program inte direkt finansierar statliga utgifter. Pengarna som skapas av centralbankerna används för att köpa statsskulder från sådana som investeringsfonder som har köpt dem av staten. Centralbankerna stödjer efterfrågan på denna skuld för att säkerställa att kostnaden för statlig upplåning förblir låg. Detta undviker potentiellt oordnade situationer där investerare blir mer försiktiga med att köpa skulden eftersom de tror att landet i fråga har blivit en större kreditrisk.

QE stöder också ekonomisk återhämtning genom andra kanaler. Först, när centralbanker lägger nya pengar på stats- och företagsskulder, det uppmuntrar investerare att omdirigera sina pengar till relativt liknande tillgångar som aktier eller olika företagsskulder.

Detta är känt som portföljens ombalanseringseffekt, och det ger fördelar. Till exempel, om extra efterfrågan gör att kursen på vissa aktier eller företagsskulder ökar, kostnaden för upplåning för de aktuella företagen kommer att sjunka. Detta sänker kostnaden för att låna i hela ekonomin.

Andra, köp av statsskulder från banker ger dem mer pengar att potentiellt låna ut. Detta vänds när QE-programmet avslutas. Tredje, tillgångsköpen skapar stabilitet. Under den stora finanskrisen, en av de största effekterna av QE var att signalera till finansmarknaderna att centralbankerna menade allvar med att upprätthålla den ekonomiska återhämtningen med en lös penningpolitik som höll räntorna låga.

Risker och konsekvenser

Nyckelfrågan om QE är om att ge regeringar andrum för att låna, samtidigt som man luckrar upp penningpolitiken, kommer att få oförutsedda konsekvenser. Efter krisen 2007-09, det fanns oro för att QE skulle driva upp tillgångspriserna och få människor att ta överdrivna risker. Det finns bevis för att detta hände.

Vid den här tiden, vi har redan sett börserna stiga. S&P 500 är upp 43 % sedan mitten av mars. Kopplat till detta är farhågor om att avveckling av ett mycket stort QE-program i slutet av krisen skulle kunna destabilisera marknaderna – notera att QE-injektioner efter den tidigare krisen aldrig har vänts helt.

En annan oro är att QE kan vara otillräcklig för att stimulera efterfrågan i ekonomin efter en så djup kris som den orsakat av covid-19. Vissa ekonomer, som Jordi Gali och Refet Gürkaynak och Deborah Lucas, argumenterar för en så kallad "helikopterdropp" av pengar för att stödja finanspolitiken.

Vad de menar är att centralbanker ger nya pengar direkt till sina regeringar som aldrig skulle behöva betalas tillbaka – så kallade direkt monetär finansiering. Detta skulle ta bort behovet för dessa regeringar att ge ut extra skulder till marknaderna.

Det är förmodligen för tidigt att ta till sådan finansiering, utan att se hur länge krisen varar och hur effektiv QE är för att stödja regeringar i skuldfinansiering. Under tiden, mer skulle kunna göras för att sprida skuldbördan över flera generationer.

Till exempel, regeringar kan emittera skulder med mycket långa förfallodatum som 50 eller 100 år, eller till och med skulder som aldrig förfaller – så kallade eviga skulder eller tröstar – som är vanligt i krigstidsfinansiering. Storbritanniens kansler, Rishi Sunak, uppmanas just nu av många i hans parti att tänka i dessa banor.

Det är också viktigt att inse att direkt monetär finansiering inte är en gratis lunch.

Tyvärr, det finns inget magiskt pengaträd inom ekonomi. I slutändan är nuvarande statliga utgifter ett anspråk på verkliga resurser som måste finansieras antingen direkt genom framtida skatter och tillväxt eller lägre framtida utgifter, eller genom framtida inflation (som är en skatt på pengar och fordringsägare).

Krisen kommer, dock, markera en förändring i förhållandet mellan regeringar och centralbanker. Sudda ut gränserna mellan de två, även genom QE, kräver att de samordnar sina handlingar mycket närmare. I eran efter covid, föreställningen att centralbanker är oberoende av regeringar kommer med all säkerhet att minska något.

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.