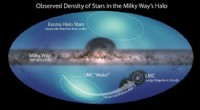

En ny studie från Oiln Business School analyserar förarövervakningsanordningar och effekten det har på försäkringspriserna. Här är ett exempel från studiens medförfattare Yu-Hung Chen på hur en offert för en övervakad körförsäkring skulle se ut. Kredit:Washington University i St. Louis

Den virtuella svarta lådan i bilsetet, oavsett om det är plug-in-teknik för fordon eller bara en mobilapp under bilkörning, kan sänka försäkringspriserna för många förare. Men en ny affärsstudie som involverar Washington University i St. Louis tillhandahåller analytiska teorier som visar att sådan förarövervakningsteknik inte bara kan visa sig vara fördelaktig för vissa konsumenters slutresultat. men också till försäkringsbolag genom att lindra moraliska risker som påverkar olycksriskerna.

Denna forskning, med titeln "Effects of Monitoring Technology on the Insurance Market" och publicerad i mars 2019 onlineupplaga av Production and Operations Management, tillhandahållit en analytisk ram för att bedöma effekten av sådan teknik på både förare och försäkringsbolag, sa Baojun Jiang, docent i marknadsföring vid Olin Business School.

Oavsett om det kallas telematik eller användningsbaserad försäkringsinformation (UBI), dessa virtuella spårningsenheter – anslutna till bilens diagnostikport ombord eller distribuerade via en app – kan leda till rabatter, straff, vinster, noll tillväxt... men, viktigast, information som leder till differentiering.

Under större delen av ett sekel, det har varit en bransch som baserat sina premier och riskfaktorer på demografi som ålder, civilstånd, ockupation, bostad (högre olycksfrekvens i din stad eller delstat?), miltal, även fordonsmodellen tillsammans med begränsad olycks- och biljettinformation.

På 2000-talet, dock, dessa enheter erbjuder en renare form av marknadsdifferentiering och segmentavgränsning genom den information som ges till försäkringsbolagen:daglig information om bromsning och fortkörning och laglydnad, körbeteenden, även beteendeförändringar – säkrare körning ger lägre premier och färre olycksutbetalningar.

Försäkringsbolag som State Farm och Allstate har erbjudit övervakningsanordningar och övervakat försäkringsavtal under några år, och Nationwide började nyligen en form av det – delvis baserad på lägre körsträcka – i Illinois med planer på att expandera till andra stater och städer. Faktiskt, Jiangs medförfattare, Yu-Hung Chen, som tog sin doktorsexamen i ekonomi under Jiang i Arts &Sciences och arbetar vid National Taiwan University, fick 113,73 USD rabatt på sin försäkring efter att ha övervakat körning mestadels med ett barn i släptåg ... och deras forskning pågår.(Anekdotiskt sett, Chen kände en enda manlig förare – poolen med högre risk per demografi – vars rabatt var ungefär $5.)

"De installerar det i din bil, och den registrerar alla dina körmönster:Var har du varit? Hur kör du? Saktar du ner när du svänger? Följer du trafikreglerna?" sa Jiang. "Men alla har inte antagit det.

"Vårt papper visar om det finns asymmetrisk adoption (dvs. endast ett fåtal utvalda som använder övervakningen), dessa presenterar olika aspekter för olika företag. Vissa företag kan marknadsföra till lägre risker, lägre kostnader förare – de kan ge dessa kunder rabatter. Den högrisk, andra företag riktar sig mot högkostnadsdrivare. De kan undvika att direkt konkurrera om samma kundsegment, som kan hjälpa dem att lindra direkt priskonkurrens."

Medförfattare Chens "betyg" från övervakad körning. Kredit:Washington University i St. Louis

Varken förare eller försäkringsbolag är jämställda 2019, enligt forskning rapporterad av J.D. Power tidigare denna månad att bilförsäkringsbranschen tjänar mer, då intäkterna nådde 245 miljarder dollar förra året. Och, ungefär samtidigt, bilförsäkringsforskningsmotorn The Zebra rapporterade att fyra av fem amerikanska förare ser en ökning av sina försäkringskostnader - till 1 $, 470 per år, en ökning med nästan 25 % under de senaste sju åren.

Enheterna tillåter försäkringsbolag att minska eller ta bort problem som "moral hazard, "till exempel när en förare inte är så försiktig med att veta att han eller hon har täckning, och "ogynnsamt urval, " när det saknas information om köpare utöver den grundläggande demografin. Så beväpnad, företag kan spåra hur säkert (eller inte) människor använder sina bilar eller till och med motorcyklar och båtar, och, medförfattarna skrev, "bättre identifiera förarnas risktyper."

Beviljat, vissa förare kommer att invända mot att spårningsenheter installeras i deras fordon och delar personlig information.

"Jag har personligen problem med hög integritet; jag installerade det inte, "Jiang sa, medan Chen använde tekniken. Det finns också frågan, Jiang lade till, av vem som äger data:"Har du, eller gör ditt försäkringsbolag? Och vad händer om du råkar ut för en olycka?" sa han.

Beteendemodifieringsaspekten av övervakningsenheter spelar in i ekvationen. Det översätts inte till en kostnad eller pris, utan snarare samhällsnytta i form av färre olyckor och säkrare vägar.

"Detta får folk att anstränga sig extra för att inte köra aggressivt och att ägna mer uppmärksamhet åt trafikreglerna, " sa Jiang. "Men om det stör dig att invadera din integritet, eller om du inte vill anstränga dig extra, installera det inte."

Nästa steg i forskningen, Jiang sa, skulle vara en stordatadykning i övervakningsenhetsstatistik över hela branschen.

"Det skulle vara intressant att ha lite data och se vad effekten är, "Jiang sa. "Kontrollera för andra faktorer, gynnades företaget? Vad hände med priserna över tiden? Hade konsumenterna nytta av det? Vilka segment av konsumenterna?

"Vi har inte uppgifterna, " sa han. "Men försäkringsbolagen själva, om de ville, de skulle kunna göra några studier. De har data."