Det hjälper inte tillräckligt, men det kommer att få vissa människor deras nycklar. Kredit:Shutterstock

Det nya First Home Loan Deposit Scheme tillkännagav koalitionen, och omedelbart uppbackad av Labour, kommer sannolikt att bli populär bland dem som är på väg att köpa sin första bostad.

Det kommer att vara öppet för singlar som tjänar upp till A$125, 000 och par som tjänar upp till 200 A$, 000 som har sparat minst 5 % av bostadens värde. Det statligt ägda National Housing Finance and Investment Corporation kommer att samarbeta med privata långivare för att sätta upp så mycket som ytterligare 15 % av värdet på bostaden för att ta insättningen till 20 %.

Dock, schemat är begränsat till 10, 000 bostadsköpare per år, ungefär en tiondel av antalet australiensare som köpte sina första bostäder 2018.

Det kommer att hjälpa dem – den senaste undersökningen visar att mer än hälften av de första bostadsköparna behövde ekonomiskt stöd utöver sina egna besparingar för att få sin insättning. Fördelarna med bostadsägande har dokumenterats i stor utsträckning. Men kommer det att räcka?

Källa till inlåning

En ofta uttryckt oro är att ett sådant system kommer att bjuda upp huspriserna. Dock, det är behovsprövat, vilket gör det mycket mindre känsligt för denna kritik än det icke-behovsprövade First Home Owners' Grant.

Och är också begränsad till 10, 000 lån per år, ger det lite utrymme för prispress.

Författarnas egna beräkningar från ABS Inkomst- och bostadsundersökning 2013-14

Dock, det kanske inte är tillräckligt behovsprövat.

Betrakta befolkningsundergruppen som i stora drag omfattar blivande bostadsköpare som kvalificerar sig för systemet:hyresgäster i åldern 25-34 år som uppfyller systemets inkomstkriterier och vars ekonomiska förmögenhet är mellan 5 % och 20 % av det lägsta prissatta kvartalet av hus till salu i landet. borad område där de bor.

I den senaste 2015 års ABS-undersökning av inkomst och bostäder fanns 127, 000 sådana potentiella kvalificerade första bostadsköpare, mer än 12 gånger de 10, 000 kap.

Kepsen är naturligtvis en praktisk nödvändighet, behövs för att begränsa effekterna på priserna och förhindra en kostnadsutblåsning. Men svagheten med schemat är att locket kommer att fyllas på "först till kvarn, först till kvarn, utan att skilja på de som faktiskt behöver hjälp och de som sannolikt kommer att klara insättningskravet ändå.

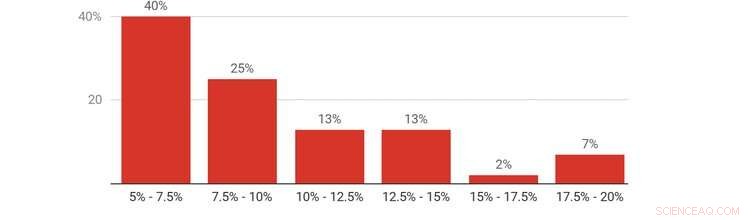

Grafen visar att cirka 40 % av potentiella första bostadsköpare har lyckats spara en deposition som inte uppgår till mycket mer än 5 % av bostadsvärdet. Endast 7 % har en insättning på 20 % eller något i närheten.

Deposition sparad av hyresgäster i åldern 25-34 som uppfyller systemets behörighetskriterier, procent av lägre kvartils fastighetspriser i bostadsområde, 2015-16. Författarnas egna beräkningar från ABS-utredningen av inkomst och boende 2015-16

Potentiella användare av systemet, efter insättningsbelopp som sparats

Koalitionen (eller Labour) skulle kunna få mer valuta för sina pengar inom ramen genom att rikta in sig på de som är i större behov av hjälp; till exempel genom att prioritera de som inte kan komma åt den så kallade mamma- och pappabanken. Alla har inte tillgång till rika föräldrar.

Den stora australiensiska drömmen om att äga ett hem har bleknat snabbt, och inte bara för ungdomar. Naturligtvis, ordningens detaljer om ordningen kräver granskning. Men totalt sett, det ger ett välkommet erkännande (av båda de stora partierna) att den överkomliga krisen som unga människor står inför inte har avtagit trots de senaste bostadsprisernas fall.

Systemet kommer att återställa möjligheten – åtminstone för vissa – att samla rikedomar i egendom och njuta av den säkerhet och andra fördelar som bostadsägande ger.

Men att på allvar ta itu med bostadspriserna kommer i slutändan att kräva ett större ingrepp.

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.