Snabbare och kraftfullare datorer gör att aktiehandel kan ske i snabba hastigheter. Kredit:Shutterstock

Finansiella prognoser innebär att förutsäga en organisations ekonomiska framtid. Det tar vanligtvis hänsyn till en historia av priser, handelsvolymer eller andra prediktorer såsom finansiella rapporter, räntor och råvarupriser för att förutsäga vad som kallas målvariabeln. Noggranna prognoser kan hjälpa företag att planera sina leveranser för att möta kundernas krav, undvika förluster och göra lönsamma investeringar.

När man tittar på prediktorer och målvariabler tillsammans, de kallas en tidsserie, en sekvens av datapunkter som samlats in över tiden. Dessa uppgifter kan samlas in av företag, finansmarknader eller statliga myndigheter på regelbunden basis, allt från dagliga, en gång i månaden, årligen eller, oftare, på en minut eller en tiondels sekund. Hastigheten med vilken data samlas in kallas samplingsfrekvens.

Tidsserieanalys liknar väderprognoser - historiska data beräknas i medeltal för att förstå de tidigare mekanismerna för ett visst fenomen och för att potentiellt förutsäga dess framtida beteende.

Tidsserieanalys är av enorm betydelse för investerare, eftersom ekonomisk framgång beror på förmågan att förutsäga aktiekurser exakt.

Handel på finansiella marknader

När aktiekurserna är till en viss grad förutsägbara, finansmarknaderna är ineffektiva i den meningen att aktiva portföljinvesteringar är mer lönsamma än passiva investeringar i aktiemarknadsindex som S&P 500 Index. Dock, Den effektiva marknadshypotesen hävdar att all tillgänglig information redan återspeglas i marknadspriserna och därför är det omöjligt att förutsäga framtiden och slå marknaden genom aktiva investeringar.

Ändå tyder ett stort antal bevis på att finansmarknaderna ofta är ineffektiva och förutsägbara.

Privat information om ett företags framtid (som andra investerare kanske inte har) skulle kunna användas för förbättrade prognoser. Men till skillnad från i filmen Wall Street , inte all privat information är olaglig, eftersom det kan uppstå från att ha överlägsen prognosteknik eller handel snabbare.

Automatisera handel

Framsteg inom databehandlingshastigheter och teknologi har gett upphov till högfrekvent handel, en investerings- eller handelsaktivitet med löptider mätt i bråkdelar av en sekund. När tekniken blir mer tillgänglig och tillgänglig, Algoritmisk handel ersätter golvhandel med människor. Dessa dagar, 80 procent av aktiemarknadstransaktionerna utförs av maskiner.

Teknisk överlägsenhet

Även om vissa bevis tyder på att högfrekvent handel förbättrar marknadens effektivitet och hastigheten på hur snabbt alla kan utföra stora order, Det är möjligt att snabba tekniska framsteg endast gynnar dem som blir högfrekventa handlare.

Högfrekventa handlare använder sin tekniska överlägsenhet för att dra fördel av de långsammare handlare som inte har tillgång till den teknik som behövs för att handla så snabbt som de skulle vilja. En sådan kritisk syn på högfrekvent handel är utbredd i finansjournalisten Michael Lewis bok från 2014 Flash Boys:A Wall Street Revolt .

De tekniska fördelarna är också uppenbara på valutamarknaden. I ett anmärkningsvärt fall av motreaktion, elektroniska mäklartjänster (EBS), en stor elektronisk handelsplattform för valutahandel, tvingades begränsa inflytandet från högfrekventa (valuta) handlare.

Initialt, i mars 2011, EBS beslutade att öka handelshastigheten och anta en femte decimal till växelkurserna på sin plattform. I de flesta fallen, växelkursen anges med fyra decimaler, till exempel USD/CAD $1,3289. Att citera växelkurser med fem decimaler – till exempel USD/CAD 1,32891 – gör att de kan ändras till mindre belopp, öka samplingsfrekvensen och attrahera högfrekventa handlare.

Detta fick den genomsnittliga dagliga kontantvolymen på plattformen att sjunka med 49 procent från augusti 2011 till augusti 2012. Denna nedgång i handelsaktivitet orsakades sannolikt av att handlare och banker som använde långsammare teknik lämnade. Den accelererade nedgången i marknadsandelen för EBS resulterade i att policyn skrotades i september 2012.

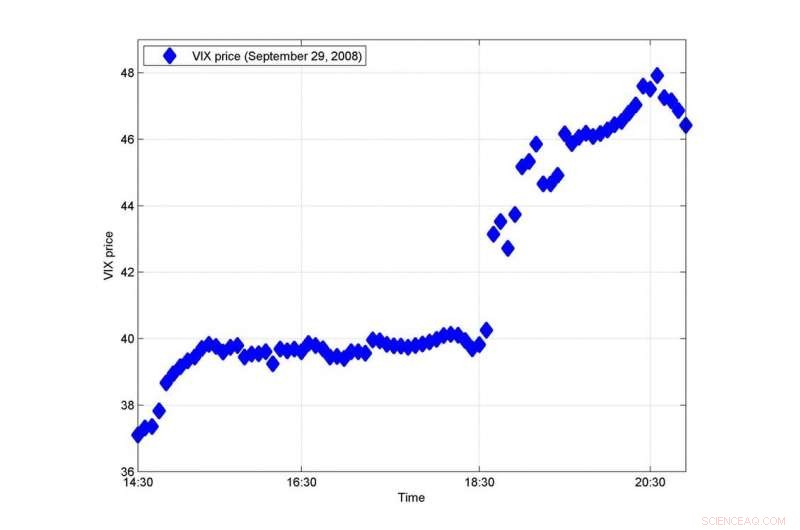

Illustration för ett hopp i VIX-indexet runt 18:40 GMT, när det amerikanska representanthuset röstade emot räddningsaktionen för Lehman Brothers den 29 september, 2008 (fem minuters intervaller). Kredit:D. Erdemlioglu, Författare tillhandahålls

Hoppa risker

I vår tidning, vi undersökte samspelet mellan stora prisrörelser som kallas hopp. Hopp kan inträffa när det finns stora plötsliga skillnader mellan utbud och efterfrågan på marknaden, och priset måste snabbt anpassas för att återfå balansen. Att upprätthålla den optimala balansen mellan efterfrågan och utbud på en marknad är avgörande för likviditet och prisstabilitet.

Vi hittade bevis för att hopp som genereras av lågfrekventa handlare inte har något inflytande på högfrekventa handlare. Liknande, när vi fokuserar på högfrekventa handlare, vi avslöjar att hopprisken som härrör från dem har en begränsad inverkan på lågfrekventa handlare.

Farliga hopp

Vi jämförde också de två riktningarna för spridning av volatilitetshopp för Chicago Board Options Exchange Volatility Index (VIX). VIX är ett index som ger teoretiska 30-dagars marknadsförväntningar baserat på S&P 500 Index. Högre värden på VIX indikerar risken att marknaden kommer att göra en stor svängning. Hopp i VIX kan betraktas som extremt farliga för marknadsaktörernas investeringspositioner.

I motsats till våra tidigare upptäckter, vi fann att extrema hopp gjorda av lågfrekventa handlare kan vara mycket farliga för högfrekventa handlare, men effekterna av högfrekventa handlare på lågfrekventa handlare är begränsade. Intuitivt, lågfrekventa handlare handlar mindre ofta och över längre perioder, och de beställer stora affärer som kan skapa betydande chocker för högfrekventa handlare när de genomförs.

Dessa resultat bidrar till den pågående debatten om högfrekvenshandlares roll på finansmarknaderna, som ofta kritiseras för sitt rovdriftsbeteende. Dock, vi visar att högfrekventa handlares handelsaktivitet i förhållande till extrema prisrörelser inte är skadlig.

Den politiska innebörden av vårt arbete är att tillsynsmyndigheter inte uteslutande bör se högfrekventa handlare som marknadsdestabilisatorer i sina försök att utjämna villkoren för alla investerare.

Den här artikeln är återpublicerad från The Conversation under en Creative Commons-licens. Läs originalartikeln.