Kredit:A. Samal | Institutet för matematiska vetenskaper (IMSc)

Ett internationellt team av tvärvetenskapliga forskare har identifierat matematiska mått för att karakterisera de finansiella marknadernas bräcklighet. Deras uppsats "Nätverksgeometri och marknadsinstabilitet" kastar ljus över den högre ordningens arkitektur för finansiella system och låter analytiker identifiera systemrisker som marknadsbubblor eller krascher.

Med den senaste tidens rusning av små investerare i så kallade "meme-aktier" och ett återkommande intresse för kryptovalutor, prata om instabilitet på marknaden, stigande volatilitet, och sprängande bubblor svallar. Dock, "Traditionella ekonomiska teorier kan inte förutse händelser som den amerikanska subprime-bolånekollapsen 2007" enligt studieförfattaren Areejit Samal. Han och hans kollegor från mer än tio matematik, fysik, ekonomi, och komplexa systemfokuserade institutioner runt om i världen har gjort stora framsteg när det gäller att karakterisera instabilitet på aktiemarknaden.

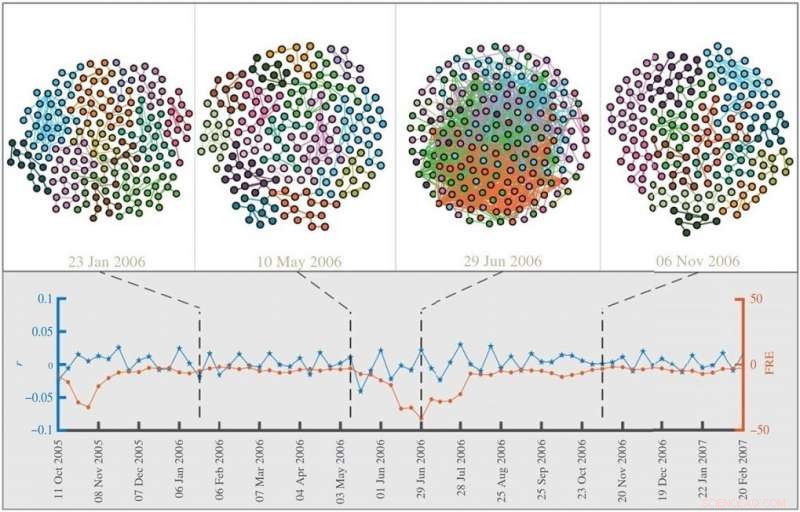

Deras uppsats sammanfattar finansmarknadens komplexitet till ett nätverk av aktier och använder geometriinspirerade nätverksåtgärder för att mäta marknadens bräcklighet och finansiell dynamik. De analyserade och kontrasterade aktiemarknadsnätverken för USA:s S&P500 och de japanska Nikkei-225-indexen under en 32-årsperiod (1985-2016) och kunde för första gången visa att flera diskreta Ricci-kurvaturer är utmärkta indikatorer på marknadsinstabilitet . Verket publicerades nyligen i Royal Society Open Science journal och låter analytiker skilja mellan "business-as-usual"-perioder och tider av bräcklighet som bubblor eller marknadskraschar.

Nätverket som skapas genom att koppla samman aktier med starkt korrelerade priser och handelsvolymer utgör den strukturella grunden för deras arbete. Forskarna använder sedan fyra diskreta krökningar, utvecklad av chefen för Max Planck Institute for Mathematics in the Sciences Jürgen Jost och hans medarbetare, att studera förändringar i strukturen av aktiemarknadsnätverk över tid. Deras jämförelser med andra marknadsstabilitetsmått har visat att deras fyra begrepp om krökning fungerar som generiska indikatorer på marknadsinstabilitet.

En krökningskandidat, Forman-Ricci-kurvaturen (FRE), har en särskilt hög korrelation med traditionella finansiella indikatorer och kan korrekt fånga marknadsrädsla (volatilitet) och bräcklighet (risk). Deras studie bekräftar att marknaden under normala handelsperioder är mycket fragmenterad, I tider av bubblor och förestående marknadskrascher blir korrelationerna mellan aktier mer enhetliga och starkt sammanlänkade. FRE är känslig för både sektordrivna och globala marknadsfluktuationer och medan vanliga indikatorer som avkastningen förblir oansenliga, nätverkskurvaturer exponerar denna dynamik och når extrema värden under en bubbla. Således, FRE kan fånga de ömsesidiga beroenden inom och mellan sektorer som underlättar spridningen av störningar och ökar risken för marknadskrascher.

Max Planck Institute for Mathematics in the Sciences direktör Jürgen Jost sammanfattar kampen för att analysera marknadens bräcklighet:"det finns inga enkla definitioner av en marknadskrasch eller bubbla och att bara övervaka etablerade marknadsindex eller logga avkastningar räcker inte, men vår metod erbjuder ett kraftfullt verktyg för att kontinuerligt skanna marknadsrisker och därmed det finansiella systemets hälsa." De insikter som denna studie har fått kan hjälpa beslutsfattare att bättre förstå systemrisker och identifiera tipppunkter, som potentiellt kan förutse kommande finansiella kriser eller möjligen till och med undvika dem helt och hållet.