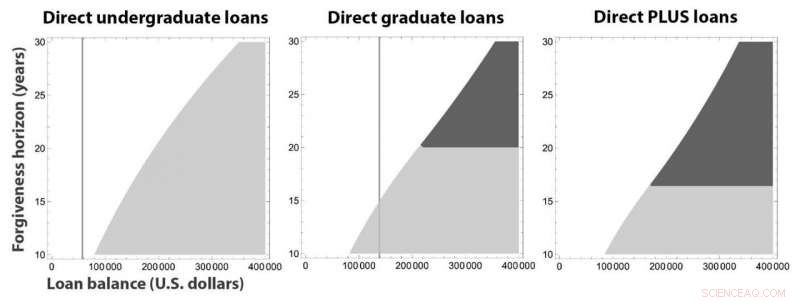

De skuggade områdena betecknar situationer där inkomstbaserade betalningar skulle minimera kostnaden för direkt grundutbildning, examen, och PLUS lån, beroende på tiden fram till efterlåtelse av lån i ett inkomstbaserat system (på den vertikala axeln, i år) och lånesaldo (på den horisontella axeln, i amerikanska dollar). Det ljusgråa området representerar omedelbar registrering och det mörkgråa området representerar senare registrering efter en period med maximal utbetalning. I områden utan skuggning, det optimala valet är att göra maximala betalningar tills lånet är fullt avbetalt. De vertikala linjerna anger de maximala lånebelopp som för närvarande är tillåtna för dessa system, vilket indikerar att det alltid är bäst att göra maximala betalningar på direkta examenslån och ofta bäst att göra det för direkta examenslån. Kredit:Paolo Guasoni, Yu-Jui Huang, och Saeed Khalili.

Bördan av studielån i USA fortsätter att växa oförminskat, står för närvarande för totalt 1,7 biljoner dollar i hushållens skulder bland nästan 45 miljoner låntagare. "Införandet av inkomstbaserad återbetalning under det senaste decenniet har gjort studielån till ganska komplicerade produkter, " sa Paolo Guasoni från Dublin City University. När låntagare navigerar i den här komplexa processen, de står inför långsiktiga konsekvenser; personer med studieskulder är mindre benägna att äga bostäder eller bli företagare, och i allmänhet skjuta upp sin inskrivning till forskar- eller yrkesstudier. Även om en lagstiftningsreform är nödvändig för att bekämpa detta problem i stor skala, enskilda låntagare kan vidta åtgärder för att betala tillbaka sina lån med minimala långsiktiga kostnader.

I en tidning som publicerades i april i SIAM Journal on Financial Mathematics , Guasoni — tillsammans med Yu-Jui Huang och Saeed Khalili (båda från University of Colorado, Boulder) – utvecklade en strategi för att minimera den totala kostnaden för att återbetala studielån. "I litteraturen, vi hittade mestadels empiriska studier som diskuterade vad låntagare gör, " sa Huang. "Men det vi ville veta var snarare, hur skall en låntagare betala tillbaka för att minimera skuldbördan?"

Studenter blir ansvariga för att betala tillbaka sina lån några månader efter att de tagit examen eller avregistrerat sig, och måste kämpa med att lånet växer till en nationell fast ränta. Ett alternativ för låntagare är att återbetala sina saldon i sin helhet med en "fast löptid" - det datum då ett låns slutbetalning förfaller. En annan är att registrera sig i ett inkomstbaserat system, i vilka månatliga betalningar endast ska betalas om låntagaren har en inkomst över ett visst tröskelvärde. Om betalning krävs, de är proportionella mot det belopp som låntagaren tjänar över denna tröskel. Efter ungefär 20 till 25 år, eventuellt kvarvarande saldo efterskänks men beskattas som vanlig inkomst. "Spänningen är mellan att skjuta upp betalningarna tills förlåtelse och att låta räntan svälla lånesaldot över tid, " sa Guasoni. Skattekostnaden för att skjuta upp betalningar ökar exponentiellt med längre tidsramar fram till förlåtelse, potentiellt kompensera de förmodade besparingarna.

Den intuitiva metoden för många låntagare kan vara att betala av små lån så snabbt som möjligt, eftersom även minimibetalningar skulle släcka saldot vid slutet av dess löptid, gör förlåtelse irrelevant. Liknande, man kanske vill minimera betalningarna för ett stort lån genom ett inkomstbaserat system, speciellt om lånet blir efterskänkt om några år ändå. Dock, situationen är inte alltid så enkel som den verkar. "Den kontraintuitiva delen är att om ditt lån är stort och förlåtelsen är långt borta, det kan vara bättre att maximera betalningarna under de första åren för att förhindra att lånesaldot exploderar, ", sa Huang. "Då kan du byta till inkomstbaserad återbetalning och dra nytta av förlåtelse."

För att undersöka vad som verkligen är det optimala sättet att betala tillbaka ett studielån, författarna skapade en matematisk modell av en låntagare som tog ett federalt studielån – den vanligaste typen av studielån – med en konstant ränta. Modellen förutsätter att låntagaren kan betala tillbaka lånet under dess ursprungliga löptid och till och med eventuellt göra ytterligare betalningar; annat, de skulle inte ha något annat val än att registrera sig i ett inkomstbaserat system. Att snabbt betala av lånet leder till lägre kostnader från sammansättning av ränta. Dock, Låntagarens motiv att göra det motsägs av möjligheten att det återstående saldot efterskänks och beskattas i framtiden, vilket uppmuntrar dem att skjuta upp betalningen till förlåtelsedatumet.

Den matematiska modellen avslöjade flera möjliga tillvägagångssätt för en låntagare som vill minimera den totala kostnaden för sitt lån. "Den optimala strategin är att antingen (i) betala tillbaka lånet så snabbt som möjligt [om det initiala saldot är tillräckligt lågt], eller (ii) maximera betalningar upp till en "kritisk horisont" (möjligen nu) och sedan minimera dem genom inkomstbaserad återbetalning, ", sa Guasoni. Den kritiska horisonten uppstår när fördelarna med förlåtelse börjar uppväga de sammansatta kostnaderna för ränta på lånesaldot. För stora lån med en hög ränta - som är vanliga för professionella examina - besparingarna från strategin med hög initial betalningar följt av inskrivning i ett inkomstbaserat system kan vara betydande, för dem som har råd med en sådan plan.

Författarna gav ett exempel på en tandläkarexamen med ett saldo på $300, 000 i Direct PLUS-lån som löper med en ränta på 7,08 procent (enligt American Dental Education Association, 83 procent av tandläkarutexaminerade har studielåneskulder, med ett genomsnittligt saldo på $292, 169). Denna utexaminerade har en ingångslön på $100, 000 som kommer att växa fyra procent årligen, och kan betala tillbaka högst 30 procent av den inkomst som de gör över existensminimum. Om de höll uppe sådana maximala betalningar, de skulle återbetala lånet på mindre än 20 år med en total kostnad på $512, 000.

Examinanden kan också omedelbart registrera sig för inkomstbaserad återbetalning, betalar endast 10 procent av inkomsten som de tjänar över sitt uppehälle. Efter 25 år, deras saldo skulle vara 1 USD, 053, 000 på grund av ränta. Denna balans skulle förlåtas och beskattas som inkomst med en sats på 40 procent, ger en total kostnad på $524, 000. Alternativt akademikern kunde använda författarnas föreslagna strategi och betala tillbaka 30 procent av sin inkomst över uppehälle i cirka nio år, gå sedan över till det inkomstbaserade återbetalningssystemet. Det återstående saldot som ska förlåtas efter 25 år skulle då vara $462, 000, vilket leder till en total kostnad från betalningar och skatt på $490, 000—den lägsta av alla strategier. Minskningen av saldot genom flera år med höga betalningar hämmar saldots påföljande tillväxt under perioden med minimibetalningar.

Framtida forskning kan ytterligare utforska de mer komplicerade faktorerna för återbetalning av studieskulder. Författarnas modell är deterministisk – den tar inte hänsyn till det faktum att räntorna potentiellt kan förändras i framtiden. Dock, räntorna kan öka eller minska, vilket kan tvinga låntagare att refinansiera eller skjuta upp betalningar. Ytterligare arbete är nödvändigt för att fastställa hur sådana förändringar påverkar optimal skuldåterbetalning.

Denna forskning belyste hur låntagares val i sina återbetalningar av lån kan ha en betydande inverkan på de totala kostnaderna, särskilt med tanke på sammansatt ränta. "Om du har studielån, du bör överväga dina specifika alternativ noggrant och se vad den totala kostnaden skulle bli under olika strategier, " sa Guasoni. Huang höll med, noterar att deras föreslagna strategi kan vara särskilt fördelaktig för de stora lån som ofta innehas av jurist- och tandläkarutbildningar. "Varje lån är lite olika, " sa han. "Vår modell fångar inte alla möjliga detaljer, men det hjälper till att fokusera uppmärksamheten på två möjligheter:snabbaste full återbetalning eller inskrivning i ett inkomstbaserat system, möjligen efter en period av höga betalningar." En försiktig, matematiska överväganden av metoden för återbetalning av lån kan hjälpa låntagare att fatta beslut som kommer att gynna dem under de kommande åren.