Decentraliserade finanssystem (DeFi) är en ny blockkedjebaserad lösning, där transaktioner utförs automatiskt genom smarta kontrakt utan några mellanhänder (banker, mäklare, etc.), samtidigt som användarna har direkt kontroll över sina tillgångar.

Än så länge har dessa system liten inverkan på den globala finansmarknaden, men de har potential för snabb tillväxt. En forskargrupp från Skoltech och Higher School of Economics analyserade MakerDAO DeFi-projektet genom linsen för traditionell finans. Resultaten är tillgängliga i IEEE Access journal.

"Om klassiska finansiella system är välreglerade - till exempel Ryssland och 28 andra jurisdiktioner följer Basel-ramverket - är kryptovalutor fortfarande en gråzon", kommenterade Yury Yanovich, medförfattare till studien och senior forskare vid Trådlöst Center på Skoltech. "Vi fokuserade på MakerDAO-projektet, vars användare kan få ett lån i kryptovaluta säkrat av en annan kryptovaluta, och bedömde riskerna med projektet."

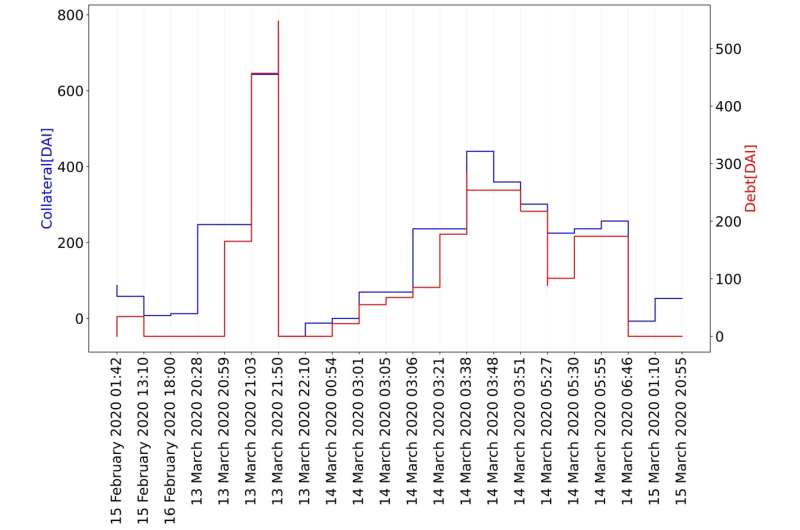

MakerDAO är en plattform med öppen källkod baserad på blockkedjan Ethereum och en decentraliserad autonom organisation skapad 2014. Hanteringsrättigheterna fördelas mellan innehavare av Maker-tokens (MKR). Användaren blockerar olika typer av tokens som "säkerhet" i MakerDAO-appen i utbyte mot DAI-stabila mynt och en stabiliseringsprovision, samt nya applikationshanteringstokens (MKR).

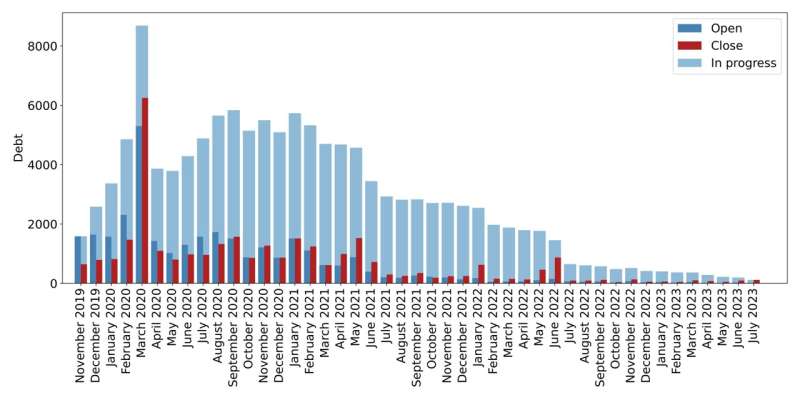

Forskarteamet samlade in den första i sitt slag datauppsättning om MakerDAO-användarna – deras låneportföljer, med hänsyn till sådana egenskaper som balans, förlust vid fallissemang, årlig motsvarande andel och sannolikhet för fallissemang.

"Vårt tillvägagångssätt är distinkt genom att vi såg decentraliserade finansprojekt ur klassisk finanss perspektiv. Tack vare vår expertis kunde vi få tag i data som verkade vara allmänt tillgängliga, men att bearbeta det är utmanande på grund av de tekniska protokollens komplexitet.

"Såvitt vi vet är vi pionjärerna när det gäller att extrahera data från ett stort DeFi-projekt och bearbeta det på ett standardmässigt sätt, liknande klassisk finans. Urvalet kan hjälpa andra forskare, till exempel att träna modeller som förutsäger fallissemangsrisken för enskilda individer. låntagare", fortsatte Yury Yanovich.

Teamet beräknade också den effektiva räntan som låntagare betalar i kryptovaluta. Om för de användare som betalar sin skuld med framgång varierade det från 0,5 % till 4 %, för de som vid något tillfälle inte klarade sina skyldigheter översteg det 100 % per år. Forskarna analyserade riskerna för fallissemang med hjälp av en speciell matematisk modell.

"I klassiska finansiella system utgår man från att låntagare är oberoende av varandra, och chansen att de inte kommer att betala tillbaka skulden är inte på något sätt relaterad mellan de två låntagarna. I MakerDAO är situationen annorlunda:eftersom alla låntagare lämnar kryptovalutor. som ett lån – i de flesta fall, Ethereum kryptovaluta – beror priset på säkerheter för dem alla på samma underliggande tillgång.

"När priset på denna tillgång sjunker riskerar alla låntagare att misslyckas med skuldtjänsten. Det kan alltså inte antas att de alla är oberoende av varandra. I detta avseende har vi gjort en speciell modell som tar hänsyn till denna omständighet. modellen är baserad på skärningspunkten mellan linjer med slumpmässiga gångnivåer," tillade Yury Yanovich.

Som författarna noterade, förbättrar studien förståelsen för låne- och utbetalningsprocesserna i DeFi-projekt och erbjuder också en standardiserad metod för att analysera låneportföljer för deltagare i dessa projekt.

Mer information: Yatipa Chaleenutthawut et al, Låneportföljdataset från MakerDAO Blockchain Project, IEEE Access (2024). DOI:10.1109/ACCESS.2024.3363225

Journalinformation: IEEE-åtkomst

Tillhandahålls av Skolkovo Institute of Science and Technology