Ska jag investera mina pengar med en liten chans till stor avkastning? Eller är det bättre att välja investeringar som lovar en serie blygsamma avkastningar? En psykolog från universitetet i Basel genomförde ett vetenskapligt experiment för att studera när människor föredrar vissa typer av investeringar.

När ett företag först börsnoteras, kallas motsvarande värdepapper för IPO (initial public offering) aktier. Dessa aktier kännetecknas vanligtvis av en avkastning under genomsnittet under de första åren efter det initiala erbjudandet – med undantag för några extremvärden som blomstrar redan från början. Sannolikheten för hög avkastning är med andra ord ganska liten.

Så varför köper folk fortfarande IPO-aktier? Eftersom de överskattar sannolikheten för att aktien blir en av de sällsynta superartisterna. Detta fenomen beskrivs av prospektteorin, den ledande teorin som används för att förklara beslutsfattande inför osäkerhet. Det är en liknande historia när människor köper lotter:de hoppas kunna vinna jackpotten.

Det finns också investeringar som resulterar i en mycket annorlunda fördelning av vinster och förluster, med stor sannolikhet för liten avkastning. Detta är standardfallet så att säga. Å andra sidan är stora förluster osannolika, som med katastrofobligationer eller "cat bonds".

Försäkringsbolag använder dessa obligationer för att skapa en finansiell kudde som gör det möjligt för dem att garantera täckning i händelse av en katastrof. Om inget händer får investerare en serie små utbetalningar. I den statistiskt osannolika händelsen av en naturkatastrof går dock alla pengar de har investerat förlorade.

Vilka omständigheter påverkar hur människor väljer en given typ av säkerhet i första hand? Dr. Sebastian Olschewski från psykologiska fakulteten har publicerat en studie om ämnet i Proceedings of the National Academy of Sciences .

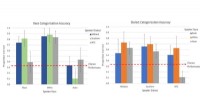

I experimentet ombads testpersoner att välja mellan två eller tre olika aktier, till exempel, en erbjuder "låg sannolikhet för hög avkastning" och en annan erbjuder "en hög sannolikhet för blygsam avkastning med sällsynta men potentiellt höga förluster."

För att underlätta beslutsprocessen gavs information om aktiernas utveckling, det vill säga när och vilken avkastning som genererades av de specifika aktierna på dag 1, dag 2, dag 3, etc. Detta gjorde det möjligt för testpersoner att noggrant undersöka volymen och frekvensen av avkastningen från varje enskild aktie.

Resultaten visade att möjligheten att jämföra olika aktietyper i hög grad påverkar en persons beslut – och det på ett sätt som gynnar investeringar i kattobligationsändan av spektrumet. "I vårt experiment valde testpersonerna ut aktier som genererade högst avkastning under det största antalet dagar. Den totala summan av avkastningen hade bara en underordnad effekt." Detta är vad experter kallar "frequent winner effect."

För att visa vikten av denna effekt modifierades data om aktieavkastningen i en andra experimentell design på ett sådant sätt att de "lotteriliknande" investeringarna oftare visade högre avkastning, vilket snabbt flyttade testpersonernas preferens mot denna typ i lager.

Vilka är de möjliga slutsatserna av studien? "Om vi vill förutsäga hur aktiemarknaden kommer att prestera måste vi också överväga hur människor går tillväga för att hitta information", säger Olschewski. "Oavsett om de bara undersöker en enskild aktie eller jämför två eller tre alternativ."

Att kunna förutsäga sådant här är viktigt för ekonomer eller analytiker som vill förutse kursutvecklingen på aktiemarknaden. Men det är också viktigt för social resursplanering – till exempel när det gäller regeringar som investerar till förmån för sina medborgare. Det schweiziska pensionssystemet är trots allt delvis investerat på kapitalmarknaden, som forskaren påpekar.

Mer information: Sebastian Olschewski et al, Frekventa vinnare förklarar uppenbara skevhetspreferenser i erfarenhetsbaserade beslut, Proceedings of the National Academy of Sciences (2024). DOI:10.1073/pnas.2317751121

Tillhandahålls av University of Basel