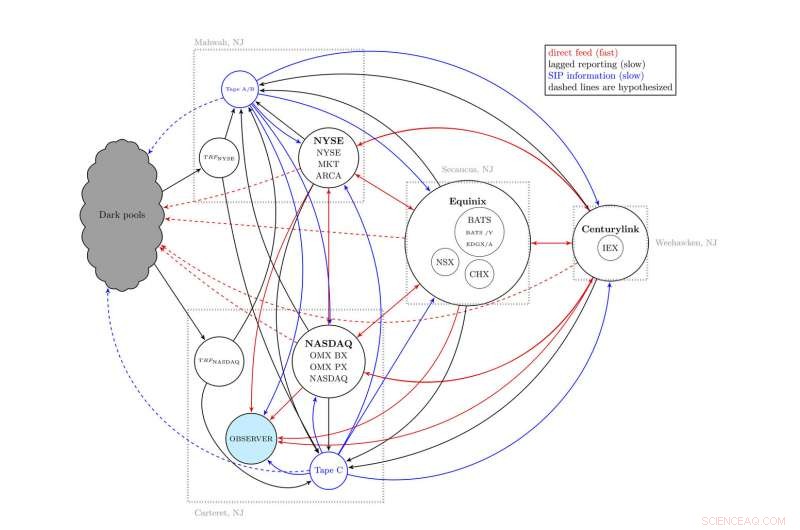

Ser lite ut som en skål med spagetti, den här kartan visar det allmänna schemat för den amerikanska aktiemarknaden - formellt känt som National Market System - som beskrivs av ett team av vetenskapsmän vid University of Vermont och The MITER Corporation. Utspridda mellan fyra samhällen i norra New Jersey, och med många fram och tillbaka flöden av information, vissa snabbare än andra, detta komplexa system har bidragit till att vissa investerare har sett priserna tidigare än andra investerare. Kredit:UVM/MITRE

Tänk dig att stå i mataffären, tittar på en hög med bananer. På din sida av högen, chefen har lagt ut gårdagens tidningsblad, visar bananer för 62¢ per pund—så det är vad du betalar i registret. Men på andra sidan av högen, det finns en uppdaterad skärm som visar att priset på bananer nu har sjunkit till 48¢ per pund – så det är vad killen där borta betalar. Exakt samma bananer, men priset du ser beror på vilken gång du står i.

Ny forskning från University of Vermont och The MITER Corporation visar att en liknande situation – som forskarna kallar en "möjlighetskostnad på grund av informationsasymmetri" – verkar hända på den amerikanska aktiemarknaden.

Och, forskningen visar, det kostar investerare minst två miljarder dollar varje år.

Den första av tre studier, "Fragmentering och ineffektivitet på de amerikanska aktiemarknaderna:bevis från Dow 30, " publicerades den 22 januari i tidskriften med öppen tillgång PLOS ETT .

Ljus hastighet

Istället för prisavvikelser över dagar eller till och med sekunder, dessa aktiemarknads "dislokationer" blinkar till existens i bara mikrosekunder – mycket snabbare än en person kunde uppfatta – men fortfarande verkliga och drivna av det märkliga faktum att information inte kan röra sig snabbare än ljusets hastighet.

Denna yttersta gräns har blivit viktigare i takt med att handelsdatorer har blivit snabbare – särskilt sedan 2005 när reglerna ändrades och eftersom olika butiker på den skenbart unika amerikanska aktiemarknaden har spridits till flera platser över dussintals mil över Hudsonfloden från Manhattan i norra New York. Jersey. "Även i tecknad form, vissa hänvisar till vår enkla karta över börsen som en gigantisk skål med spagetti, säger Brian Tivnan, en forskare med både UVM och MITRE, som var med och ledde den nya studien.

Detta allt mer komplexa handelsarrangemang – formellt känt som "National Market System" – inkluderar New York Stock Exchange, NASDAQ, och många andra noder inklusive olycksbådande klingande privata handelsplatser som kallas "mörka pooler". Därför, som prisinformation, även vid nära ljusets hastighet, slingrar sig omkring i denna elektroniska spagetti, det når vissa handlare senare än andra.

Och, som de två gångarna i snabbköpet, vissa människor som köper och säljer aktier använder en relativt billig, långsammare offentlig information om priser, kallas värdepappersinformationsbehandlaren, eller "SIP, "medan andra handlare - miljontals gånger varje dag - visas ett pris tidigare, om de har tillgång till mycket dyra, snabbare, upphovsrättsskyddad information som kallas ett "direktflöde".

Resultatet:inte alla handlare ser det bästa tillgängliga priset när som helst, som de ska enligt både ledande akademiska teorier och marknadsreglering. "Det är inte meningen att det ska hända, säger UVM-forskaren Chris Danforth, som ledde den nya studien, "men vår närmare titt på data visar att det gör det."

Denna tidiga information ger möjlighet till vad ekonomer kallar "latensarbitrage, " vilket för oss tillbaka till bananerna. Föreställ dig nu att killen i den andra gången, vem vet att bananer kan fås just nu för 48¢/pund, köper hela gänget, går in i din gång och säljer dem till alla människor som bara kan se priset på 62¢. Varje pund banan tjänar honom bara 14¢ — men anta att han kunde sälja en miljon pund bananer varje dag.

Forskargruppen, inrymt i UVM:s Computational Finance Lab — och med avgörande arbete av UVM doktorander David Dewhurst, Colin Van Oort, John Ring och Tyler Gray, liksom MITER-forskarna Matthew Koehler, Matthew McMahon, David Slater och Jason Veneman och forskarpraktikant, Brendan Tivnan – hittade miljarder liknande möjligheter för latensarbitrage på den amerikanska aktiemarknaden under det år de studerade. Använda blixtsnabba datorer, så kallade högfrekventa handlare kan köpa aktier till något bättre priser, och då, på mycket mindre än ett ögonblick, vänd och sälj dem med vinst.

"Vi kommenterar inte om detta är rättvist. Det är verkligen tillåtet enligt nuvarande reglering. Som forskare, vi tittar bara noggrant på data och visar att det är sant, " säger Tivnan. För det nya PLOS ETT studie, forskargruppen använde data från de trettio aktier som utgör Dow Jones Industrial Average – och studerade varje prisnotering och handel som gjordes under ett helt år, 2016.

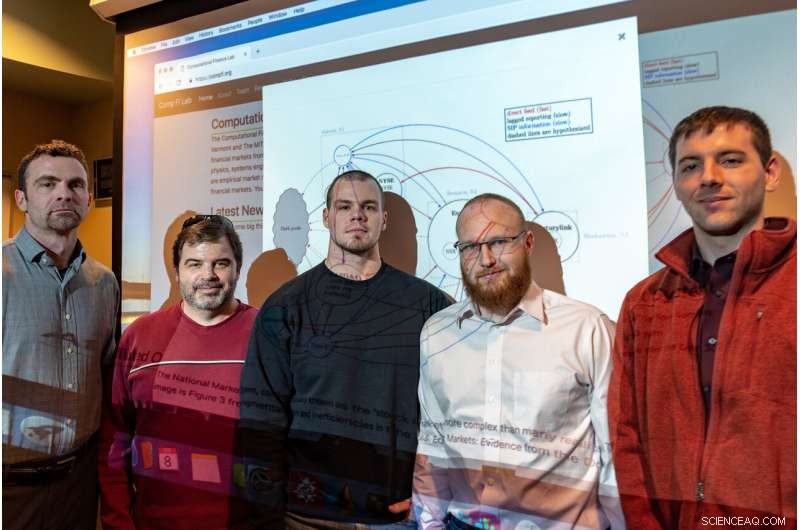

Ett team av forskare från University of Vermonts Computational Finance Lab ledda av (från vänster) Chris Danforth och Brian Tivnan – tillsammans med tre av deras doktorander, David Dewhurst, John Ring, och Colin Van Oort -- gjorde en omfattande studie av den amerikanska aktiemarknaden. De hittade miljarder möjligheter under loppet av ett år för så kallade högfrekvenshandlare att få prisinformation snabbare än andra handlare - vilket gjorde det möjligt för dem att köpa aktier till något bättre priser, och då, på mycket mindre än ett ögonblick, vänd och sälj dem med vinst. Kredit:Joshua Brown, UVM

Äpplen till äpplen

I ett fall som lyfts fram i den nya PLOS-studien, teamet tittade på försäljningen av aktier i Apple, Inc. på morgonen den 7 januari, 2016. Forskarna valde ut varje prisförskjutning större än ett öre som varade längre än 545 miljondelar av sekunden – tillräckligt med tid för en höghastighetshandel. I ett ögonblick, "på erbjudandesidan från 9:48:55.396886 till 9:48:55.398749 (en varaktighet på 1863 mikrosekunder), " skriver forskarna, "Bästa SIP-erbjudandet låg kvar på 99,11 USD och det bästa direkterbjudandet låg kvar på 99,17 USD. alla budorder som lämnades in under denna period kunde spara 0,06 USD per aktie."

Och, faktiskt, hundra aktier i Apple – ungefär 9:48:55.396951 på morgonen – såldes för 99,11 USD när de kanske hade fått sex cent per aktie mer, kostar den investeraren några dollar, ungefär priset på några bananer. Men, multiplicerat med 120 miljoner gånger i bara de trettio aktier som utgör Dow Jones Industrial Average – som forskarna rapporterar i sin nya studie – kostade denna typ av prisgap investerare mer än 160 miljoner dollar. Och över det större Russell 3000-indexet, resultatet över hela marknaden var en kostnad på minst 2 miljarder dollar.

Den nya PLOS-studien, och två relaterade, är den första offentliga forskningen som gör direkt observation av den mest omfattande aktiemarknadsdatauppsättningen tillgänglig för tillsynsmyndigheter och investerare. Med stöd från försvars- och hemsäkerhetsdepartementen, och National Science Foundation, forskarna vid MITER och UVM kunde undersöka direkta flöden som vanligtvis kostar high-end investerare hundratusentals dollar varje månad.

"Kortfattat, vad vi upptäckte är att från dessa tillfälliga svackor på marknaden, vissa människor måste ha tjänat mycket pengar, "säg UVM:s Chris Danforth, professor vid Institutionen för matematik &statistik och komplexa systemcentrum.

På Wall Street

Wall Street Journal berättade om dessa studier förra året, när de fortfarande var i en förtryckt offentlig server, "arXiv." Nu har den första av dem genomgått peer review och publiceras i PLOS ETT . Den andra, som undersöker en bredare pool av bevis för dessa marknadsineffektiviteter i nästan 3000 olika aktier, är i revisioner och förblir publicerad på pre-print arXiv. Och en tredje, ännu mer långtgående studier, är under utveckling av teamet.

Sedan artikeln i Wall Street Journal publicerades, Securities and Exchange Commission verkar ha blivit mer bekymrad över dessa prisklyftor och de olika dataströmmar som investerare måste arbeta med. Den 8 januari SEC lade ut en begäran om kommentarer om en nyligen föreslagen uppsättning regler för att modernisera styrningen av hur det nationella marknadssystemet producerar och sprider data. Sedan 2005, "hastigheten och spridningen av handelsaktiviteten har ökat avsevärt, " skriver kommissionen, och, "det har inte gjorts tillräckliga förbättringar för att hantera viktiga skillnader mellan konsoliderad marknadsdata och proprietära dataprodukter."

Forskarna i UVM:s Computational Finance Lab såg detta komma. "Tillsammans med andra i det vetenskapliga samfundet, vi identifierade samma problem, förmodligen fem år sedan eller mer, " konstaterar Brian Tivnan. "Men vår studie är den första som kvantifierar konsekvenserna av dessa farhågor."

Hur man åtgärdar dessa skillnader mellan aktörer på marknaden kommer att bli svårt, tycker forskarna. "Dislokationer är inneboende för en fragmenterad marknad, " Tivnan säger, som nu finns på den amerikanska aktiemarknaden med flera börser utspridda mellan fyra New Jersey-samhällen och med många komplexa fram- och tillbakaflöden av information.

"Ingen teknisk uppgradering kommer att eliminera dislokationer, " Tivnan säger, "även om börserna skulle kunna uppgradera den underliggande tekniken för att överföra information med ljusets hastighet."

Varför kan inte snabbare delad teknik lösa problemet? "Även när man kontrollerar för teknik, så att alla investerare förlitar sig på samma teknik, relativistiska effekter dikterar att placeringen av investeraren kommer att avgöra vad den investeraren kan observera, " säger Brian Tivnan. "Det vill säga, vad du ser beror på var du är på marknaden."