Cassandra Dorius, biträdande professor i mänsklig utveckling och familjestudier. Kredit:Iowa State University

Att leva tillsammans är ofta ett första steg innan äktenskapet, eller för ett växande antal millennials, ett alternativ till att knyta knuten. Pengar eller skulder kan vara en vanlig orsak till detta beslut, men det finns långsiktiga ekonomiska konsekvenser för samlivet, enligt forskning från Iowa State och Kansas State University.

Studien, publiceras i Journal of Financial Planning , fann att personer som var sambo hade mindre förmögenhet jämfört med de som aldrig bodde tillsammans före äktenskapet. Klyftan i förmögenhet växte avsevärt för dem som var sammanboende flera gånger.

Forskare analyserade data från 1997 års kohort av National Longitudinal Survey of Youth, som omfattade individer födda mellan 1980 och 1984. Av de fler än 5, 000 millennials (åldrar 28 till 34) i kohorten - 45 procent var gifta, 18 procent var sambo och 37 procent var ogifta och bodde inte med någon.

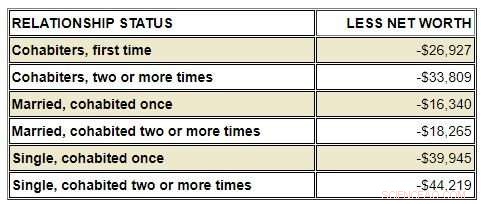

Cassandra Dorius, en biträdande professor i mänsklig utveckling och familjestudier vid Iowa State, säger enkätsvarare som var singlar men tidigare hade bott med någon mer än en gång klarade sig sämst. Denna graf ger en uppdelning av nettoförmögenhet jämfört med gifta par som aldrig bodde ihop:

Kredit:Iowa State University

"Samboende relationer tenderar att vara mer kortsiktiga och instabila, och du börjar om varje gång. Det är svårt för förmögenhetsgenerering, sa Dorius.

Instabilitet, brist på rättsligt skydd

Uppgifterna förklarar inte varför gapet finns, men forskare säger att instabilitet och brist på rättsligt skydd sannolikt bidrar till skillnaderna i rikedom. Dorius säger att samboförhållanden tenderar att vara kortvariga jämfört med äktenskap, och om förhållandet tar slut, tillgångar delas inte lika som vid en skilsmässa.

Sonya Britt-Lutter, huvudförfattare och docent i personlig ekonomisk planering vid Kansas State, rekommenderar finansplanerare att fråga kunder om de är sambor, för att ge dem råd om långsiktigt sparande och förmögenhet. Britt-Lutter säger att nya kundformulär bara ger möjligheten att gifta sig, enda, frånskild eller änka, utan att erkänna samboskap.

"Sambor kommer sannolikt att välja 'singel, ' när i verkligheten planeraren borde ge dem råd mer som 'gift'. Denna lilla skillnad gör skillnad eftersom sambor drar mot icke-finansiella tillgångar kontra långsiktig ackumulering av finansiella tillgångar, Sa Britt-Lutter.

Studien visar att sambopar spenderar pengar tillsammans, men inte på samma sätt som gifta par. Istället för att köpa ett hus och spara till pension, sambor investerar i icke-finansiella tillgångar, som möbler, bilar och båtar. Britt-Lutter säger att att behandla finansiell rådgivning och planering som en regelbunden kontroll – på samma sätt som att gå till doktorn eller tandläkaren – skulle hjälpa alla, inte bara sambor.

Dags att agera är nu

Sambor kan vara mer benägna att investera och spara om det finns en formell process för att skydda dessa tillgångar, sa Dorius. Ett samboavtal, liknande ett äktenskapsförord, är en potentiell lösning. Det juridiska avtalet skulle beskriva hur paret kommer att dela upp investeringar och tillgångar om förhållandet upphör. Med tanke på att två tredjedelar av par bor tillsammans före äktenskapet, Dorius säger att det är ett alternativ värt att utforska.

Forskare säger att det är viktigt att överväga vad som kommer att hända om 30 till 40 år när millennials går i pension. Om denna trend fortsätter, Dorius säger att det kommer att lägga ytterligare påfrestningar på program som social trygghet. Det är därför det behövs förändring nu för att utbilda och hjälpa sambor att samla rikedomar.

"Det finns ingen anledning till att vi inte ska tänka framåt, erkänna hur samlivet påverkar välståndet och börja hantera det, " sa Dorius. "Vi måste omfamna det faktum att vi inte går tillbaka till de dagar då alla gifte sig i unga år och förblev gifta. Vi är i en ny värld och vi måste tänka på vad det innebär på praktiska sätt."

Derek Lawson, en doktorand vid Kansas State, bidrog också till forskningen. Tidningen fick Journal of Financial Planning och utmärkelsen Financial Planning Association för bästa teoretiska forskning som delades ut vid 2017 års konferens.