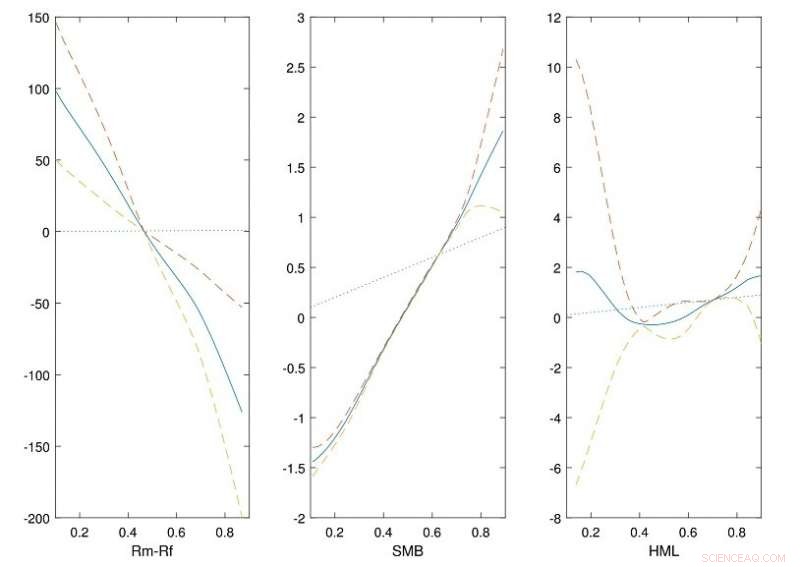

Figuren visar de uppskattade transformationsfunktionerna (heldragna linjer) för de tre faktorerna i den Fama-franska trefaktormodellen som erhållits från historiska börsdata från USA. De streckade linjerna är 95 % punktvisa konfidensintervall och de streckade linjerna är identitetsfunktioner. Diagrammen visar att faktorerna (Rm-Rf, SMB och HML) är generellt icke-linjära och kan karakteriseras bättre genom att använda icke-parametriska funktioner. Kreditera: Journal of Econometrics

NUS-dataforskare har utvecklat en förbättrad version av den Fama-franska trefaktormodellen för att ge bättre uppskattningar av den ekonomiska avkastningen för affärsanalys.

Den Fama-franska trefaktormodellen används ofta i tillgångsprissättning och portföljförvaltning för att beskriva avkastningen från finansiella tillgångar. Modellen använder i första hand tre faktorer för att bedöma vilken avkastning som kan erhållas från aktiemarknaden. Dessa tre faktorer kallas vanligtvis marknaden (Rm-Rf), storlek (SMB) och värde (HML). Rm-Rf är ett mått på marknadsrisken, vilket är skillnaden mellan avkastningen från den finansiella portföljen och den riskfria räntan. De andra två faktorerna, SMB och HML, mäta den historiska överavkastningen för små företag jämfört med stora företag och värdeaktier jämfört med tillväxtaktier. Även om många andra faktormodeller föreslagits i litteraturen, den Fama-franska trefaktormodellen är allmänt gynnad för sin enkelhet i beräkningar och pålitliga förutsägelseprestanda. Dock, modellen är linjär med fast parametrisering, vilket kan vara begränsande.

En forskargrupp ledd av professor LI Jialiang från Institutionen för statistik och tillämpad sannolikhet, NUS har utvecklat en mer flexibel icke-parametrisk version av den Fama-franska trefaktormodellen för förbättrad förutsägelse av avkastningen från en given finansiell portfölj. I sitt tillvägagångssätt, de tre faktorerna beskrivs av smidiga icke-parametriska funktioner konstruerade med hjälp av tillgängliga historiska data. Detta ger en mer omfattande karaktärisering av tillgångsavkastningen jämfört med den ursprungliga modellen, som använder linjära funktioner. Forskargruppen gav den teoretiska motiveringen för de metoder som används i det nya tillvägagångssättet i detta arbete. De genomförde också simuleringsstudier med hjälp av historiska börsdata från USA för att validera de föreslagna metoderna. Med hjälp av deras uppskattningsmetoder, de fann att linjära funktioner kanske inte helt fångar effekterna av de tre faktorerna och de kunde karakteriseras bättre genom att använda icke-parametriska tillvägagångssätt.

Prof Li sa, "I vår studie som använder historiska finansiella data, det nya tillvägagångssättet kan ge mer exakta förutsägelser, uppgår till mer än 35 % förbättring när det gäller att redovisa avkastningen på en tillgång. Förutom att analysera avkastningen från tillgångar, den förbättrade versionen av modellen kan anpassas för att ge bättre numeriska resultat för ett bredare spektrum av applikationer inom affärs- och finansdomänerna."