Människor finns i olika former och storlekar, vilket kan göra ett pensionssystem som passar alla obekvämt. Upphovsman:Shutterstock

Bland de ämnen som utreds av regeringens pensionsinkomstöversyn är om obligatoriska superavgifter ska höjas från 9,5 % till 12 %.

Vår forskning har identifierat två obekväma sanningar. En är att det inte finns något "one-size fits all" korrekt bidrag. Den andra är att 9,5 % räcker för de flesta, om inte syftet är att ersätta ålderspensionen.

Det ifrågasätter behovet av att höja avgiftssatsen till 12 %, och även tanken på att ha enhetliga obligatoriska bidrag.

Vad vår studie gjorde

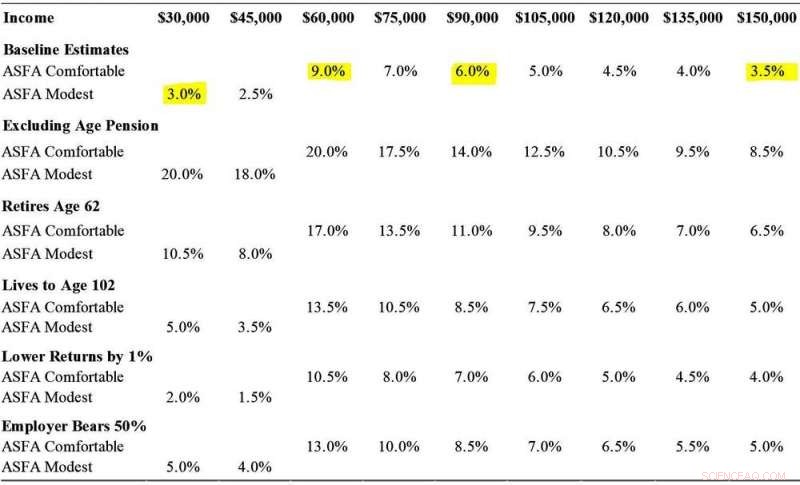

Vi använde en så kallad stokastisk livscykelmodell för att beräkna den optimala nivån av superbidrag för australiensare vid nio olika inkomstnivåer (från 30 A$, 000 till 150 USD, 000), tillämpa befintlig skatt, super- och pensionsregler.

Även om det nödvändigtvis är begränsat, det är ett framsteg på tidigare modellering som inte balanserar förlusten av köpkraft före pensionering mot den inkomst som erhållits efter pensioneringen. Hushållsstatus, kön, tillgångar utanför super- och bostadsägande har också stor betydelse, men är inte direkt modellerade.

För varje inkomstgrupp, vi övervägde olika inkomstmål för pensionering, inklusive Australian Association of Superannuation Funds of Australias "bekväma" och "blygsamma" standarder. Vi undersökte olika pensionsåldrar, förväntad livslängd, superavkastning och effektiva arbetsgivaravgifter.

Hur mycket behöver du

Modellen gav ett brett spektrum av uppskattningar.

Beroende på inkomst och andra antaganden, rätt mängd superbidrag kan vara allt mellan cirka 3 % upp till 20 %, även om de högre nivåerna vanligtvis tar bort ålderspensionen.

Denna tabell visar utvalda resultat.

Några optimala superbidrag efter inkomstnivå och mål

Några optimala superbidrag efter inkomstnivå och mål. Kredit:Khemka och Warren, 2020

Två villkor skulle kunna motivera ett högre bidrag för alla

En förutsättning som skulle motivera en högre pensionsavgift skulle vara ett politiskt mål att i möjligaste mån ersätta ålderspensionen. Vår modellering visar att ens obligatoriska bidrag på 12 % kanske inte ens räcker för att uppnå detta mål.

Den andra är där super används som en slags självförsäkringsmekanism ifall saker inte går som planerat. Det kan bero på att någon går i pension tidigare än förväntat, lever längre än förväntat eller får lägre avkastning än förväntat.

Kredit:Australian Tax Office

Förtidspensionering utgör det största hotet eftersom den stoppar inkomsten innan pensionen blir tillgänglig, tvingar pensionärer att använda sparande. De karriäravbrott som är vanliga bland kvinnor har liknande effekter, även om de har chansen att komma ikapp bidragen senare och kan få visst försörjningsstöd under pausen.

Problemet med att spara mer "för säkerhets skull" är att det kan resultera i översparande om de befarade riskerna inte uppstår, att i onödan tvinga ner levnadsstandarden för förtidspensionering.

Det finns andra sätt att hantera dessa risker, bland annat genom socialförsäkringen och olika former av försäkringar. Pensionen är en sådan mekanism, livräntor är en annan. Vi skulle föredra att se politiska beslutsfattare utforska försäkring mot risk snarare än att tvinga alla att spara mer.

Nyckelpunkten är att ett "one-size-fits-all"-bidrag är ett mycket trubbigt instrument, och en asymmetrisk.

Anställda kan för närvarande inte göra något åt en obligatorisk avgiftssats som är för högt satt för dem, men kan lägga till mer om det är för lågt inställt.

Ett högre obligatoriskt bidrag skulle kunna hjälpa vissa om det verkligen var ett komplement till löneökningarna och betalades av arbetsgivarna (som är juridiskt fallet) snarare än att komma ut av hemlön via lägre löneökningar (som ofta är praktiskt fallet).

Vi har ingen stark uppfattning om var de extra bidragen skulle komma ifrån, men vi noterar att bevisen är långt ifrån enkla för att arbetsgivarna nödvändigtvis kommer att stå för kostnaden.

Pensionsinkomstöversynen kan försöka ta reda på det. Det skulle också vilja överväga vårt arbete, vilket ifrågasätter hela idén med en enda avgiftssats.

Denna artikel publiceras från The Conversation under en Creative Commons -licens. Läs originalartikeln.